Ti, kteří občas zabrousí na moje sloupky, si jistě všimli, že nejsem přítelem technické analýzy (i když vše je vlastně jinak*). Dlouhé zimní večery na přelomu roku ale svádí k tomu se pořádně odvázat. Podívejme se tedy na to, co nám může takový technický odvaz ukázat.

Zdroj: Shiller, Patria

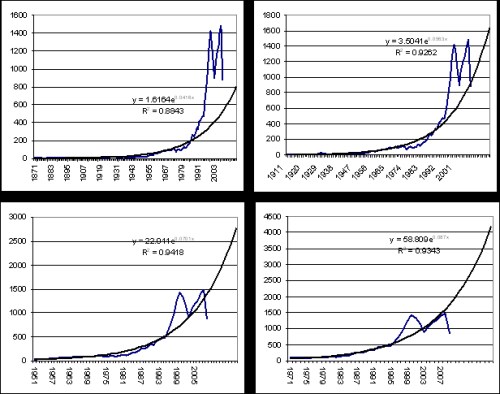

Grafy ukazují vývoj indexu S&P500 za vybraná časová období. Pro každé je nakreslena nejlépe padnoucí regresní křivka – exponenciální (korelace jsou dosti vysoké). Ta je také natažena deset let dopředu, jako indikace budoucího vývoje. Porovnáme-li uvedené grafy, vidíme, že čím více jdeme do minulosti, tím horší jsou projekce. Důvodem je to, že s prodlužující se periodou klesá význam křivku zvedajících jevů - .com bubliny a posledního předkrizového vývoje.

Vidíme tedy, že pokud jako bernou minci bereme vývoj indexu od roku 1871 (první graf), bude index za deset let na hodnotě cca 800 bodů a nyní se stále pohybujeme v dlouhodobém bublinovém teritoriu, které se začalo vytvářet na konci 80. let. Pokud začneme data sledovat až o 40 let déle (druhý graf), současná hodnota indexu je cca tam, kde má být a do deseti let se dostane nad 1.600 bodů (index roste ročně o 5,8 %). Třetí graf ukazuje, že trh je nyní stále podhodnocen, o čtvrtém ani nemluvě.

Kreslit si lze podobné obrázky dlouho, bez zamyšlení se a kombinací s fundamentem z nich dostaneme cokoliv, jak je patrno i na těch čtyřech vybraných. I s tím fundamentem je to stále jen názor. Osobně se mi z prezentovaných křivek nejvíce líbí dvojka – dlouhodobě se trh cca drží proložené funkce (tj. způsobně posiluje tak, jak investoři očekávají) a připisuje si v průměru oněch necelých 6 %**. Od trendu se ale utrhává díky .com bublině a poté již se loďka houpe z jedné strany na druhou, jak se centrální banky snaží nakrmit vlka a zachránit kozu. Trh se ovšem po dopingových rekordech sveřepě vrací směrem k trendu. I dnes je otázkou, jestli je nyní loďka vyvážena a postupně se doladí všechny „detaily“, či se jen letmo dotkne trendu a opět se začne kymácet.

To již se ale od příběhu jedné hezké křivky opět neodvratně stáčíme k čistému fundamentu, kterého bude ještě habaděj. Jako lehká rozcvička do nového roku uvedené myslím stačí. Jen poslední poznámka - uvedená křivka se mi ale nelíbí zase tolik, abych si na ní vsadil z krátkodobého pohledu; akcií tak i z tohoto důvodu mám ve svém osobním mini portfoliu relativně málo, je již delší dobu silně vychýleno směrem ke komoditám.

*V článku “Technický fundamentalista a fundamentální technik” jsem poukazoval na to, že dualismus technická vs. fundamentální analýza je v jádru umělý (stejně jako všechny jiné). Pokud například při valuaci společnosti projektuji „fundament“, projektuji ho na základě technické analýzy – nějak extrapoluji minulost. Nenechme se zmást, že si danou proměnnou rozložím na x disagregovaných proměnných - bez ohledu na to, na jak drobné střepy proměnnou rozložím, abych ji naprojektoval, každý střep v podstatě projektuji technicky. Fundamentální analýza tak je pouze souhrnem technických analýz disagregovaných proměnných (je to jinak řečeno, že budoucnost jsme schopni vnímat jen skrze naši minulost). To ji ale nestaví na roveň „hrubé“ technické analýzy – například u projekcí ceny akcie. Její přidaná hodnota je právě (a jen) v rozložení si problému na smysluplný (!) počet smysluplných (!) proměnných, které pomohou lépe pochopit, či možná lépe se vcítit do problému.

**Nyní bychom se samozřejmě mohli dlouze bavit o tom, jak se těchto necelých 6 % rozdělí na bezrizikový výnos a rizikovou prémii akcií, či jak tento výnos koresponduje s dlouhodobým růstem ekonomik a jeho teoretickou implikací pro zisky a ceny akcií. Pěkné na těch 6 % (a následně na mnou favorizované křivce) je mimo jiné právě to, že i do těchto dvou „testů“ relativně dobře zapadají.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.