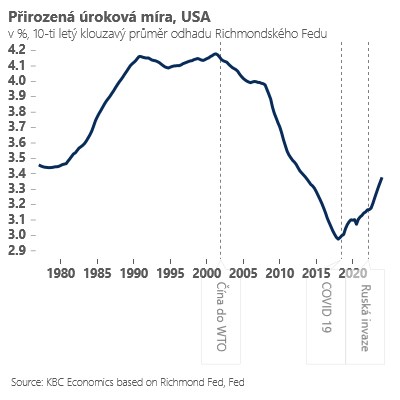

Oddalování momentu prvního poklesu sazeb v USA začíná pomalu ale jistě názorově štěpit evropské centrální bankéře. Strnulost inflace, odolný trh práce a možná i riziko dalšího povolebního nárůstu amerických deficitů vedou americký Fed k velké obezřetnosti - trhy nejenže přestávají věřit poklesu sazeb, ale na trzích se objevují i první sázky na jejich růst (podle analýzy Financial Times opční trhy dávají zhruba 20% šanci na růst sazeb v následujících 12 měsících). Je velkou otázkou, jak by na takovou změnu “vnějších podmínek” měla zareagovat ECB, která již předznamenala první pokles sazeb na červnovém zasedání?

Převažující názor do této chvíle zněl - vyšší sazby amerického Fedu by měly vést k větší obezřetnosti i v ECB. Důvod je jednoduchý - příliš velké rozevření úrokového diferenciálu mezi eurem a dolarem by mohlo negativně dopadnout na euro a zvýšit inflační tlaky v eurozóně. Navíc výrazně nižší úrokové sazby v eurozóně by podle některých centrálních bankéřů mohly nastartovat výraznější odliv kapitálu z eurozóny a negativně dopadnout na finanční stabilitu bank.

Ne všichni jsou však stejného názoru. Fabio Panetta, šéf italské centrální banky ve včerejším projevu zdůraznil, že vyšší americké sazby naopak “zesilují potřebu poklesu sazeb evropských”. Jak je to možné? Hlavním argumentem Panetty je dopad očekávaných vyšších úrokových sazeb na globální dluhopisové trhy. Evropské dluhopisy se pod tlakem amerického trhu také v posledních měsících dostaly pod tlak a nárůst jejich výnosů podle některých centrálních bankéřů automaticky zpřísňuje měnové podmínky v Evropě. To bude mít negativní dopad na hospodářský růst a pozitivní na inflaci. A vzhledem k tomu, že růstové vyhlídky v Evropě jsou horší, rozpočtová politika utaženější a inflace odeznívá rychleji, je to podle Panetty důvod sazby v Evropě snižovat spíš rychleji.

Tento názor je dnes v ECB spíše menšinovým a opozičním. Ukazuje však, že interpretace strnulé inflace a vyšších sazeb v USA není v Evropě vůbec jednoznačná. A na méně exportně zaměřené a více zadlužené země jako Itálie mohou ve finále vyšší americké sazby skutečně dopadat jinak než na “jádro” euroklubu.

*** TRHY ***

Koruna

Česká koruna v posledních dnech zvolna posiluje a dostala se během včerejšího obchodování do blízkosti 25,10 EUR/CZK. Svoji roli mohly sehrát jednak lehce jestřábí výroky centrálních bankéřů z posledních dnů, současně taky lehké ztráty dolaru na globálních trzích.

Konec týdne bude pravděpodobně klidnější a s blížícím se zasedáním ČNB předpokládáme spíše opatrnější obchodování.

Eurodolar

Včerejší výsledek amerického HDP za 1. čtvrtletí byl poněkud matoucí. Růst zpomalil o 1,6 % q/q z 3,4 % ve 4. čtvrtletí 2023, avšak domácí výdaje zůstaly solidní. Největší volatilitu výnosů i eurodolaru však vyvolal jádrový PCE deflátor, který vyskočil z 2,0 % na 3,7 %! To implikuje, že včera zveřejněná inflace za březen (Fedem preferovaný index PCE) zřejmě rostla o nečekaných 0,5 % meziměsíčně, resp. 2,9-3,0 % meziročně. To je opravdu hodně a Fedu nedává prostor k jakékoliv komunikaci, která by naznačovala snižování sazeb. Dnešní odpolední americká data tak budou opět velmi bedlivě sledovaná, byť eurodolar je ovlivňován (aktuálně pozitivně) i pokračující výsledkovou sezónou amerických firem.

Akcie

Zámořské indexy začínaly včerejší den prudkým propadem, ze kterého se jim ale pozvolna podařilo oklepat. Technologický Nasdaq tak uzavíral obchodní den se ztrátou „pouze“ 0,6 %. Dalším faktorem, který strhnul trhy razantně do záporu byl report výsledků společnosti Meta Platforms (mateřská společnost sociální sítě Facebook), která si včera pohoršila o 10,6 %. Z výsledkové sezony můžeme zmínit společnost IBM, která kvůli slabým výnosům poklesla o 8,3 %. Nedařilo se ani výrobci těžkých strojů Caterpillar, jehož pokles byl o 6,9 %. Automobilka Ford Motor narostla o 0,7 %. Fastfoodový řetězec Chipotle Mexican Grill narostl o 6,5 %. První den na newyorkské burze včera zažila cloudová společnost Rubrik, která obchodování uzavřela na 37 USD s tím, že minimum bylo 35,935 USD.