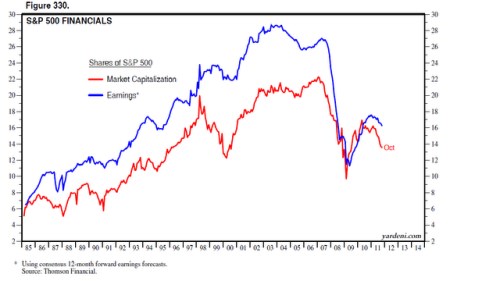

Finanční sektor v současnosti představuje 13,5 % celkové kapitalizace indexu S&P 500, posledního vrcholu dosáhl tento poměr během dubna 2010 s hodnotou 16,9 %. Rekordní maximum bylo zaznamenáno v lednu 2007, a to na 22,2 %. Jinými slovy, finanční sektor má nyní menší prostor pro to, aby táhl celý index směrem dolů. Vedle toho banky nejsou pro ekonomiku tak důležité jako v minulosti, kdy jí poskytovaly mnohem více úvěrů. Musely omezit hypotéční úvěry; úvěry průmyslovým podnikům sice rostou, tempo je ale menší kvůli opatrnému navyšování zásob podniky. A hlavně došlo k tomu, že finanční trhy nahradily velkou část bankovních úvěrů.

Graf ukazuje podíl finančního sektoru na kapitalizaci indexu S&P 500 a podíl zisků tohoto sektoru na celkových ziscích firem v indexu S&P 500.

V dobách své největší slávy před rokem 2008 představovaly finanční tituly 25 - 30 % zisků firem v indexu S&P 500. Tento poměr ale klesl na 11,5 % v únoru 2009, do prosince 2010 se zvedl na 17,6 %, pak ale přišel další pokles na dnešních 16,2 %.

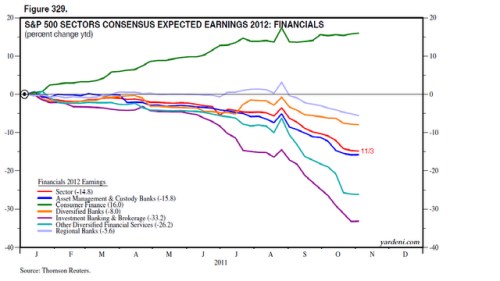

S jedinou výjimkou analytici svá očekávání zisků jednotlivých segmentů finančního sektoru snižují. Pro celý sektor byly do prvního listopadového týdne projekce zisků roku 2012 sníženy o 14,8 %. V čele byl 33,2% pokles očekávaných zisků v segmentu investičního bankovnictví a brokerů (ETFC, GS, MS, SCHW). Ostatní diverzifikované finanční služby (BAC, C, JPM) a diverzifikované banky (CMA, USB, WFC) se dočkaly snížení o 26,2 % a 8 %. U regionálních bank došlo k poklesu o 5,6 %. Onou výjimkou, kde dochází k růstu, jsou spotřebitelské finance. U nich analytici doposud zvýšili projektované zisky o 16 %.

(Zdroj: Blog Eda Yardeniho)