Minulý týden přišla data z USA, která byla lepší, než se očekávalo. Tato data pomohla vyvážit obavy z vývoje v Evropě, včetně poklesu počtu žádostí o podporu v nezaměstnanosti. Není neobvyklé, že počet žádostí se v prvních měsících ekonomického oživení propadne, pak se na čas stabilizuje na úrovních, které stále vysoko převyšují předchozí cyklická minima, a nakonec přijde opět pokles.

Zdá se, že tento vzorec chování vidíme i nyní. Začátek zřejmě přišel někdy před rokem, situaci ale zhoršila scestná politika kvantitativního uvolňování Fedu, která vedla k nárůstu cen potravin a paliv. Vyšší ceny totiž snížily kupní sílu a výdaje spotřebitelů a negativně dolehly na jejich důvěru. Je tak povzbudivé vidět, že spotřebitelský sentiment se v polovině prosince vrátil z 55,7 zpět na 67,7. To by mohlo potvrzovat, že podmínky na trhu práce v USA se zlepšují.

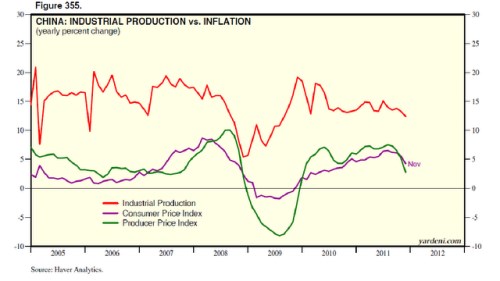

Čínská monetární politika se opět vrací do stimulační oblasti. Stejně jako informace o poklesu inflace se jedná o dobré zprávy. Špatnou zprávou je, že čínská centrální banka PBoC politiku uvolňuje v reakci na určité oslabení ekonomické aktivity. Graf ukazuje vývoj spotřebitelských a výrobních cen a průmyslové výroby:

V listopadu představovala Evropa 17,7 % čínských exportů. Za poslední rok tyto exporty vzrostly jen o 5,2 %. Nicméně během 12 měsíců do loňského listopadu tento růst dosáhl 34,4 %.

V Evropě dochází v posledních dnech k opětovnému růstu spreadů vládních dluhopisů Itálie, Francie i Španělska nad výnosy německých obligací. Skončilo tak období několika týdnů, kdy se spready stabilizovaly a poté klesly ze svých extrémně vysokých úrovní. Výnosy německých dluhopisů se v listopadu dostaly na dvouletá maxima, pak ale klesly a nyní se nacházejí na podobné úrovni jako výnosy amerických vládních dluhopisů, jak ukazuje první graf vývoje spreadů mezi výnosy těchto dvou cenných papírů.

Další grafy ukazují vývoj spreadů mezi výnosy německých dluhopisů a dluhopisů vybraných zemí:

(Zdroj: Blog Eda Yardeniho, Bespoke)