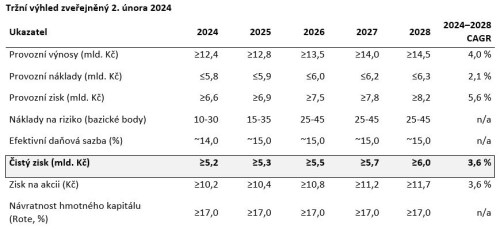

MONETA Money Bank oznámila své neauditované konsolidované finanční výsledky za první čtvrtletí roku 2024. Čistý zisk meziročně vzrostl o 5,8 procenta na 1,3 miliardy korun, což představuje návratnost hmotného kapitálu ve výši 17,1 procenta. Čistý úrokový výnos meziročně vzrostl o 2,2 procenta na 2,1 miliardy korun. Čistý výnos z poplatků a provizí vzrostl meziročně o 20,1 procenta na 740 milionů korun. Moneta zveřejnila 2. února 2024 svůj střednědobý výhled na období 2024–2028, který předpokládá dosažení kumulovaného čistého zisku ve výši 27,7 miliardy korun, což je o 32 procent více než kumulovaný čistý zisk doručený v předchozích pěti letech. V roce 2024 Moneta očekává, že v souladu s výhledem dosáhne čistého zisku ve výši 5,2 miliardy korun. Po 1Q24 Moneta hodnotí, že je na dobré cestě doručit celoroční cíl.

"Domníváme se, že výsledky budou pro vývoj ceny akcií v podstatě neutrální, neboť banka dosáhla celkového zisku, který byl mírně nad konsensuálním očekáváním, a to i přes utlumený růst úvěrů," okomentoval zveřejněná čísla analytik Patria Finance Michal Křikava.

Finanční výsledky

Čistý zisk meziročně vzrostl o 5,8 procenta na 1,3 miliardy korun, což představuje návratnost hmotného kapitálu ve výši 17,1 procenta. "Tento výsledek je v souladu s očekáváním Banky a byl ovlivněn především dobrým provozním ziskem ve výši 3,1 miliardy korun (nárůst o 9,6 procenta) a nižšími provozními náklady na úrovni 1,5 miliardy korun (pokles o 3,8 procenta)," uvedla Moneta.

Čistý úrokový výnos meziročně vzrostl o 2,2 procenta na 2,1 miliardy korun, podle banky "díky dodatečné likviditě a lepšímu výnosu z úvěrového portfolia. To bylo částečně kompenzováno vyššími náklady na financování kvůli přetrvávajícímu konkurenčnímu prostředí na trhu."

Čistý výnos z poplatků a provizí vzrostl meziročně o 20,1 procenta na 740 milionů korun, dle Monety zejména díky vyšším provizím z prodeje produktů třetích stran, kde výnos z poplatků z investičních fondů činil 145 milionů korun (dvojnásobek v porovnání s prvním čtvrtletím 2023) a výnos z pojištění 322 milionů korun (meziroční nárůst o 14,2 procenta).

"Vynikající výsledek výnosů z investičních produktů byl dosažen díky vyšší poptávce po těchto produktech. Střadatelé a investoři totiž přesouvají své prostředky ze spořicích účtů, kde dochází k všeobecnému poklesu úrokových sazeb v návaznosti na snížení klíčových sazeb Českou národní bankou," poznamenala ve zprávě Moneta.

Provozní výnosy banky dosáhly celkově 3,1 miliardy korun, což představuje nárůst o 9,6 procenta ve srovnání s prvním čtvrtletím loňského roku. Celkové provozní náklady za první čtvrtletí klesly oproti předchozímu roku o 3,8 procenta na 1,5 miliardy korun.

Náklady na riziko v prvním čtvrtletí dosáhly čisté výše 135 milionů korun, tedy 20 bazických bodů průměrného úvěrového portfolia v čisté výši přepočtených za celý rok. To je v souladu s výhledem pro rok 2024, uvedla banka. Podíl úvěrů v selhání je stabilní na úrovni 1,4 procenta, podle banky platební morálka klientů zůstává dobrá. Efektivní daňová sazba činila v prvním čtvrtletí 14 procent, dle banky opět v souladu s očekáváním.

„Jsem velmi rád, že za první čtvrtletí roku mohu oznámit dobré výsledky, a věřím, že se nám podaří udržet tuto dynamiku i v průběhu roku. Uvítali jsme oživení poptávky po našich úvěrových produktech, a to jak v retailovém, tak komerčním segmentu, neboť se jedná o klíčovou součást našeho podnikání. Disciplína v oblasti řízení nákladů i naše silná likvidita a kapitálová pozice jsou příslibem pro úspěšný rok,“ uvedl Tomáš Spurný, předseda představenstva a CEO.

Na dobré cestě doručit celoroční cíl

Moneta zveřejnila 2. února 2024 svůj střednědobý výhled na období 2024–2028, který předpokládá dosažení kumulovaného čistého zisku ve výši 27,7 miliardy korun, což je o 32 procent více než kumulovaný čistý zisk doručený v předchozích pěti letech. V roce 2024 Moneta očekává, že v souladu s výhledem dosáhne čistého zisku ve výši 5,2 miliardy korun.

Po letošním prvním čtvrtletí Moneta uvádí, že "je na dobré cestě doručit celoroční cíl".

Moneta si v prvním čtvrtletí udržela kapitálovou pozici s regulatorním kapitálem ve výši 33,3 miliardy korun a nadbytečným kapitálem 4,6 miliardy korun nad cílem pro kapitál Tier 1. Kapitálová přiměřenost činila 19,6 procenta, přičemž kapitálový cíl vedení skupiny je na úrovni 15,55 procenta (14,55 procenta plus 1 procento jako rezerva stanovená vedením), včetně nižší proticyklické rezervy ve výši 1,75 procenta, která je platná od 1. dubna 2024. Cíl vedení pro minimální kapitál a způsobilé závazky (MREL) byl 22,45 procenta a k 31. březnu 2024 činil ukazatel MREL 24 procent. "Moneta nadále zadržuje 90 procent svého konsolidovaného čistého zisku pro budoucí výplatu dividend," konstatuje banka.

Likviditní pozice zůstala k 31. březnu 2024 podle banky silná, kdy "vysoce kvalitní likvidní aktiva dosáhla 164,2 miliardy korun. Ukazatel krytí likvidity banky činil 359 procent, což je nad evropským a americkým průměrem".