Čas od času dorazí na trh „dobré zprávy“, podle kterých by mělo dojít ke zlepšení současné krize v eurozóně. Příkladem je prosinec 2011, kdy ECB ohlásila program refinancování, který umožnil bankám nákup vládních dluhopisů a tudíž financování vládního dluhu. Na konci minulého měsíce zase padla rozhodnutí o rekapitalizaci španělských bank, možnosti využití zdrojů EFSF-ESM k nákupu italských a španělských vládních dluhopisů a zavedení evropského dohledu nad bankami.

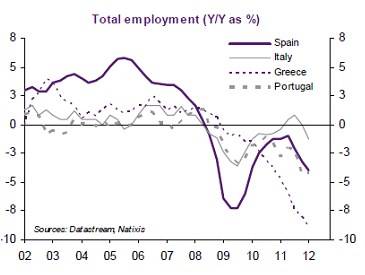

Tyto kroky zabránily vážné krizi ve španělském bankovním systému a mohou pomoci ke snížení sazeb u španělského a italského dluhu. Podobná rozhodnutí tak znamenají krok správným směrem, eurozónu ale z krize vytáhnout nemohou. Nic totiž nemění na tom, že zaměstnanost v zadlužených ekonomikách dále klesá (pro meziroční změnu viz. graf), stav veřejných financí se zhoršuje a klesají reálné mzdy.

Ztráty pracovních míst v zemích na periferii souvisejí s restriktivní fiskální politikou, prasknutím realitní bubliny a procesem oddlužování soukromého sektoru. Zmíněné kroky (LTRO, nákupy dluhopisů ze strany EFSF-ESM a rekapitalizace bank) zabránily tomu, aby krize nabrala na intenzitě a dosáhla takové síly, že by mohlo dojít i k rozpadu eurozóny. Příčin krize, kterými jsou fiskální deficity, vnější deficity, špatná produktová specializace a podobné faktory, se ale nedotýkají. Investoři i přesto na podobné kroky silně reagují, protože hledají sebemenší záminku pro investici hotovosti do rizikovějších aktiv s vyšším výnosem.

Nacházíme se tak v situaci, kdy nadměrná likvidita držená investory, bankami a firmami vede k tomu, že se tyto subjekty při každé známce naděje na vyřešení krize v eurozóně obracejí k rizikovým aktivům. Tato likvidita tak vede k vysokým fluktuacím na trzích, protože investoři záhy pochopí, že přijaté kroky nestačí a na trzích poté dochází ke korekci.

(Zdroj: Natixis)