Finanční trhy byly po několika měsících údajné „transparentní“ komunikace Fedu velmi překvapeny tím, že tato centrální banka odložila zpomalení tempa nákupu aktiv. Nejjasněji je to patrné na okamžitém poklesu výnosu desetiletých vládních dluhopisů. Před tím, než bylo toto rozhodnutí oznámeno, se trhy domnívaly, že zvolnění tempa nákupů nastane do konce tohoto roku a jeho konec přijde v polovině příštího roku, kdy by měla nezaměstnanost klesnout pod 7 %. Otevřené tak bylo jen to, jakou rychlostí budou nákupy mezi těmito dvěma daty snižovány. Poslední tisková konference Bena Bernankeho ale otočila vše vzhůru nohama. To, že zvolnění tempa nákupů přijde ještě letos, už není tak pravděpodobné jako dříve. Prosinec je ale stále nejpravděpodobnějším datem. A nelze se už řídit ani tím, že 7% nezaměstnanost bude konečným bodem celého procesu.

Jak ohledně začátku, tak ohledně konce procesu snižování nákupů aktiv Fedem tak dnes trhy nemají pevné vodítko. Jde o posun hrdliččím směrem. Fed si ale také určitě vyslouží tvrdou kritiku za to, jaký zmatek vyvolal. Z prohlášení Fedu se zdá, že zmíněný posun má tři hlavní příčiny: Bernankemu se jistě nelíbilo, že po počátečních prohlášeních týkajících se posunu politiky došlo k utažení monetárních podmínek. Podle by toto utažení vyvolalo snížení růstu HDP asi o čtvrtinu procentního bodu. I to bylo asi dost na to, aby si toho Bernanke všiml.

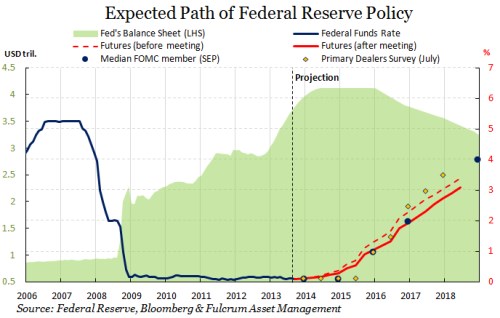

Jak ukazuje následující graf, očekávaný růst krátkodobých sazeb se po jeho poslední tiskové konferenci výrazně snížil (červená přerušovaná křivka ukazuje očekávané sazby před konferencí, plná po ní). Zeleně je v grafu vyznačena skutečná a očekávaná výše rozvahy Fedu. Ta by měla přestat růst v roce 2014, do roku 2015 by se měla držet na stabilní úrovni a v následujícím roce by měla začít klesat.

Vedle výše uvedeného je jasné, že se Fed obává fiskálního vývoje v říjnu. Obavy z fiskálního šoku jsou vyšší než dříve včetně toho, že spory ohledně dluhového limitu mohou ekonomiku zpomalit podobně jako v srpnu 2011. A v poslední době vidíme také slabší ekonomická data. Tento faktor ale asi klíčový nebyl, protože FOMC tvrdí, že pro posun v monetární politice není nutné posílení ekonomiky, ale jen pokračování trendu. Celkově můžeme říci, že období agresivně uvolněné politiky se posledním krokem Fedu opět prodlužuje. Opět se také potvrdilo, že je velmi nebezpečné sázet proti současným hrdličkám, včetně Bena Bernankeho.

(Zdroj: Blog Gavyna Daviese)