Riziko vyšších korporátních daní a požadavek na vyšší investice v souvislosti s volbami mohou poslat akcie níže, píše se v dnešním článku agentury Bloomberg. Akcie ČEZ se letos obchodují na úrovních roku 2005 s minimem 421 Kč dosaženým 3. září 2013. Na konci roku 2007 se přitom obchodoval na maximech přesahujících 1400 Kč.

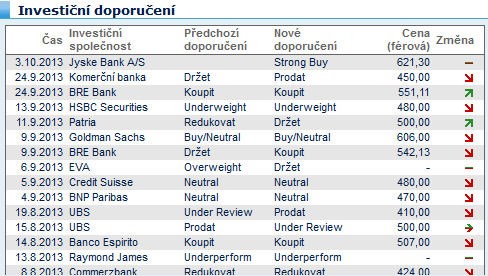

Podle analytiků švýcarské investiční banky (18 CHF, -0,72%) ČEZ letos ztratí dalších 16 procent své hodnoty. Panevropský energetický index Stoxx 600 přitom letos posílil o 6,3 %. Podle našeho monitoringu UBS uvádí cílovou cenu pro akcie (491 CZK, 0,41%) 410 Kč, přičemž aktuální konsensuální cena analytiků činí 555 Kč.

Kromě klesajících cen elektřiny budou na ČEZ podle UBS působit negativně i výsledky voleb, tedy pokud dopadnout podle průzkumů. ČSSD totiž deklarovala zvýšení korporátní daně pro vybrané sektory na 25 až 30 % a navíc tlačí na dostavbu Temelína (podle Bloombergu jde o investici 10 mld. USD), což sníží výplatu dividendy. „Politická rizika jsou vychýlená v neprospěch ,“ řekl analytik Patrick Hummel. „Dostavba Temelína je v horizontu následujících 5 let destruktivní pro hodnotu společnosti,“ dodal. Akcie ČEZ se nyní obchodují s PE poměrem 6,16 a jsou tak nejlevnější mezi energetikami se srovnatelnou tržní kapitalizací.

Stejně jako doporučuje prodat akcie ČEZ i banka (6,69 GBP, 0,65%), která má cílovou cenu ČEZu na 480 korunách. UBS a HSBC jsou přitom v přesnosti svých prognóz u akcií ČEZ podle Bloombergu těmi nejúspěšnějšími mezi 30 sledovanými analytickými týmy, které pokrývají. Čtvrtí nejúspěšnější jsou analytici (462 PLN, -1,05%), ti ale naopak očekávají růst ČEZu s cílovou cenou 551 Kč.

Podle průzkumu agentury Bloomberg letos vykáže pokles zisku o 6,5 % na 38,7 mil. korun, což je nejméně od roku 2006. Čistý zisk podle mediánové odpovědi analytiků příští rok poklesne na 31,1 mld. Kč a v roce 2015 až na 28,7 mld. korun.

Podle analytika Patrie Tomáše Sýkory je zvýšení korporátní daně na energetiky, banky a telekomunikace, pokud jej ČSSD po volbách prosadí, pro negativní. Dodatečný daňový náklad ČEZu se v takovém případě podle Sýkory vyšplhá na 2 – 4 mld. Kč. Podrobný komentář přineseme do konce týdne v novém Akciovém kompasu.