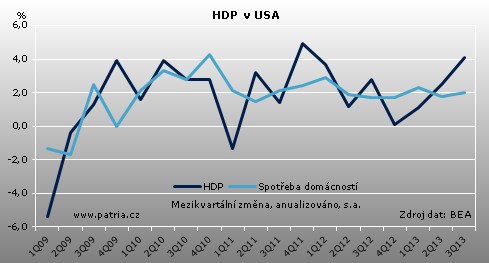

Aktualizováno Americká ekonomika ve třetím kvartále silně rostla. Třetí zpráva přináší znovu vzestupnou revizi a růst HDP nově činí 4,1 procenta (mezikvartálně, anualizovaně). Předchozí údaj byl 3,6 procenta a v prvním odhadu BEA uváděl pouze 2,5procentní růst. Výsledek je překvapivě dobrý, podle konsensu trh čekal s potvrzením 3,6procentního růstu.

Značně k lepšímu byl revidován růst soukromé spotřeby, který podle nových údajů činil 2 procenta, zatímco dříve bylo uváděno 1,4 procenta. Zvyšovaly se hlavně výdaje za zboží dlouhodobé spotřeby. Také růst investic byl revizí vylepšen a to na 5,9 procenta z 5,4 procenta. Značně přispěly investice do staveb a to včetně těch rezidenčních, pomohly ale také investice do softwaru. Silný příspěvek změny zásob k růstu, 1,67 procentního bodu, zůstal prakticky beze změny.

Revize zvýšily růst vývozu na 3,9 procenta z předchozích 3,7 procenta. Naopak u dovozu došlo ke snížení na 2,4 z 2,7 procenta. Příspěvek zahraničního obchodu k růstu ekonomiky se tak zvýraznil na 0,14 procenta. Bez revize zůstal růst spotřeby vlády, který dosáhl ve třetím čtvrtletí 0,4 procenta.

Nová data o HDP jsou určitě pozitivním překvapením. Pokud je srovnáme s původními odhady trhu (před první zprávou) na úrovni 2 procent, tak je růst ekonomiky nakonec více jak dvojnásobný. První revize byla směrem vzhůru, ale hlavně díky zásobám. Po dnešní druhé revizi vypadá struktura lépe díky tomu, že se vedle zásob klíčovým tahounem růstu stává spotřeba domácností. Navíc i investice do fixních aktiv udržely slušné tempo oproti předchozímu kvartálu, ačkoli hlavně díky stavebnictví.

Přestože je revize k lepšímu značná a zvýší odhady růstu za celý rok, dopad na devizový trh je velmi omezený. Dolar lehce posílil k jenu, ale zisky následně vrací. Pohyb eurodolaru je po číslech nevýrazný. Data hledící zpět na třetí kvartál a přicházející krátce po jednání Fedu tak nechávají trhy celkem v klidu.