Problémy na rozvíjejících se trzích odrážejí obavy z toho, že centrální banky ve vyspělých zemích zvažují uspíšení exitu ze své uvolněné politiky. U Fedu se vývoj po zbytek roku zdá být celkem jasný, ovšem Bank of Japan zněla ve svých posledních prohlášeních překvapivě opatrněji. A ve Velké Británii slyšíme, že letošní růst sazeb by nemusel být nijak špatnou věcí. Významný posun vyspělých ekonomik k utaženější monetární politice je letos stále velmi nepravděpodobný kvůli deflačním rizikům, na která upozorňuje i MMF. Ale vývoj v Británii je momentálně velmi zajímavý.

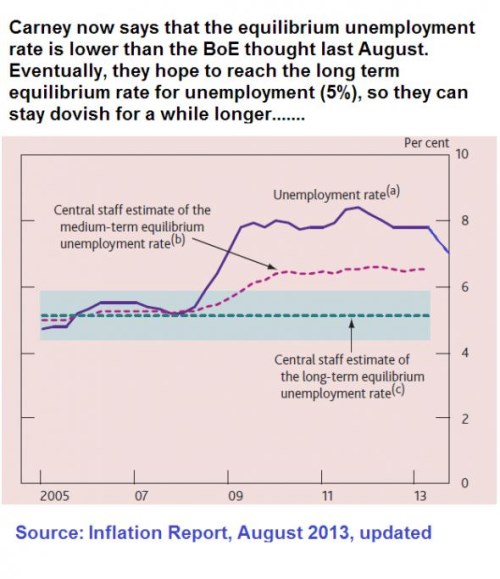

Kvůli vývoji produktivity se britský růst drží stále dost daleko od oživení, jakým doposud prošly jiné ekonomiky. V poslední době ale dochází k pozoruhodnému zrychlení tempa růstu a poklesu nezaměstnanosti. To znamená, že Bank of England musí přehodnotit svůj postoj. Když v srpnu stanovila cílovou hranici nezaměstnanosti na 7 %, chtěla tím ujistit soukromý sektor, že sazby neporostou ještě alespoň tři roky. Ale už po pěti měsících nezaměstnanost klesla mnohem více, než se čekalo a zmíněný cíl byl rychle opuštěn. Chyby v ekonomických předpovědích jsou běžné a ani centrální banka vůči nim není imunní. Přístup guvernéra Carneyho ale pravděpodobně dostává jeho samotného do rozporu s jestřáby ve vedení banky. Rozdíly v názorech čelních představitelů Bank of England asi nejlépe vystihuje následující graf. Modře je vyznačen vývoj nezaměstnanosti, fialově odhad střednědobé rovnovážné míry nezaměstnanosti a zeleně odhad dlouhodobé rovnovážné míry nezaměstnanosti:

Zdá se, že všichni se shodnou na tom, že dlouhodobě lze udržet nezaměstnanost na 5 % bez toho, aby došlo k růstu inflace. Ve středně dlouhém období, tedy v rámci 2 – 3 let, ale podle ekonomů z Bank of England dosahuje rovnovážná míra nezaměstnanosti až 6,5 %. Důvodem je zejména to, že ke snižování inflace v tomto období nepřispívají dlouhodobě nezaměstnaní. Tato úroveň nezaměstnanosti tak představuje omezení pro rychlost, s jakou lze nezaměstnanost v současné době snižovat. Guvernér ovšem tvrdí, že tito dlouhodobě nezaměstnaní se do pracovního procesu vracejí rychleji, než se zdálo v srpnu. To by znamenalo, že Bank of England se může řídit podle dlouhodobé rovnovážné 5% nezaměstnanosti.

Problém tkví v tom, že někteří členové bankovní rady nemusí s uvedenou interpretací vývoje souhlasit. Například Michael Saunders se domnívá, že rovnovážná míra nezaměstnanosti klesla pouze na 6,3 % a to znamenalo, že k růstu sazeb dojde při současném poklesu nezaměstnanosti značnou dobu před koncem roku. Minimálně ale dojde k tomu, že centrální banka utlumí program Help to Buy, což by s ohledem na vývoj na trhu nemovitostí v Londýně bylo vítaným krokem. Ještě před rokem by se hovory o vyšších sazbách ve Velké Británii zdály být absurdní. Martin Wolf tvrdí, že pokud zvážíme všechna rizika, mělo by tomu tak být i nadále. Jestliže ale v následujících měsících nedojde k ochlazení ekonomické aktivity, může být nakonec Bank of England první z významných centrálních bank, která zvedne sazby.

(Zdroj: Blog Gavyna Daviese)