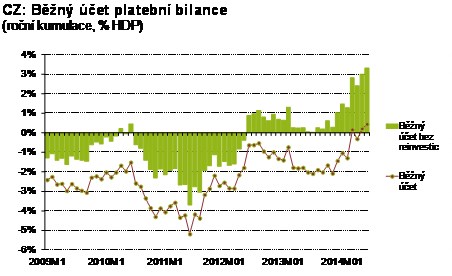

Aktualizováno Na rozdíl od většiny předchozích let skončil běžný účet platební bilance v červnu téměř na nule. Zatím se tedy neodehrává tak silný odliv dividend, který by vychýlil vnější bilanci země do mínusu, jako v uplynulých letech. Běžný účet je dokonce za první polovinu roku vysoce přebytkový.

Červnový přebytek obchodní bilance a bilance služeb dokázal pokrýt i tradičně pasívní výnosovou bilanci, která v sobě skrývala i odliv 20 mld. korun v dividendách. Běžný účet tak skončil zanedbatelným schodkem 0,3 mld. korun.

Soustavně se zlepšující běžný účet svědčí o solidní kondici českého hospodářství a jeho vnější rovnováze. Nenaznačuje žádné skryté vady na kráse ekonomického růstu, který tak zůstává z pohledu poptávky solidně vyvážený. Potvrzuje, že česká ekonomika není v zahraničí rozhodně nijak předlužená a že obchod dokáže vykrýt i inkasované výnosy zahraničních investorů.

Běžný účet platební bilance jako jeden z hlavních indikátorů zdraví ekonomiky se letos vyvíjí nadprůměrně dobře. Existuje velká šance na vyrovnaný výsledek za celý rok. Při zohlednění reinvestovaného zisku by se dokonce běžný účet dostal do vysokého přebytku. Za jiných okolností by takový vývoj mohl znamenat posilování koruny. Ta je nyní ovšem svázaná intervenčním režimem centrální banky.

Výsledky červnové platební bilance docela překvapivě okrývají odliv kapitálu z ČR. Jak uvádí ČNB, část kapitálu směřujícího za hranice je výsledkem snižování základního jmění u několika společností pod zahraniční kontrolou, které svůj kapitál nyní realizují jinde.

Druhá část odlivu jde na vrub rostoucímu zájmu českých investorů o zahraniční cenné papíry. Češi mají ve srovnání s ostatními zeměmi střední Evropy dlouhodobě velký zájem o zahraniční papíry a zvláště pak akcie. Důvodem je nedostatek investičních příležitostí na domácím kapitálovém trhu a nízké výnosy z dluhopisů, které motivují k hledání alternativ. Při ukotvené koruně to navíc s sebou přináší i menší kurzové riziko takových investic.

Upozornění:

Tento článek vytvořila společnost Československá obchodní banka, a.s., Patria Online a.s. nenese odpovědnost za jeho obsah.

Informace

obsažené v tomto dokumentu poskytuje Československá obchodní banka, a.

s. (dále jen „ČSOB“) v dobré víře a na základě pramenů, které považuje

za správné, důvěryhodné a odpovídající skutečnosti. Přesto ani ČSOB ani

žádný z jejích zaměstnanců či zmocněnců nepřebírá žádnou právní

odpovědnost ani záruku vůči klientovi za jakoukoliv informaci, která je

obsažena v tomto dokumentu, a zároveň ČSOB nečiní žádné prohlášení

ohledně přesnosti a úplnosti těchto informací. ČSOB také nepřebírá

jakoukoliv odpovědnost za případnou ztrátu nebo škodu, kterou může

klient utrpět. ČSOB jako aktivní účastník obchodování na finančních

trzích upozorňuje adresáty tohoto dokumentu, že obchoduje s investičními

nástroji, ke kterým se vztahují informace obsažené v tomto dokumentu.

Bez předchozího souhlasu ČSOB nelze tento dokument ani jeho části

kopírovat nebo dále šířit. Tento dokument má pouze informační charakter a

jeho text není právně závazný, nepředstavuje nabídku podle § 1732

zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů

(dále jen „občanský zákoník“), ani veřejnou nabídku podle § 1780

občanského zákoníku.

Podmínky užívání www stránek Patria Online a Investiční disclaimer.