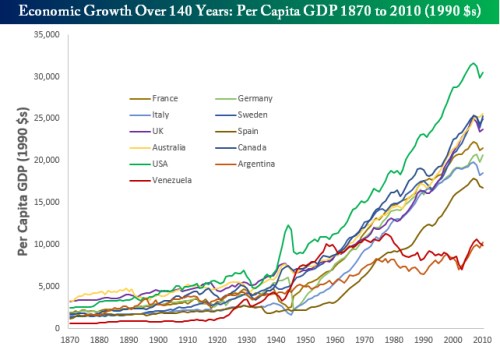

Pohled na dlouhodobý exponenciální růst významných světových ekonomik vyvolává řadu otázek. V „Ekonomický ultramaraton (a nejbohatší země monarchie jsme nebyli)“ jsme se spolu dívali na vývoj od roku 1870 (viz níže), kdy se per capita produkt ve všech ekonomikách pohyboval znatelně pod 5 000 dolary. Nyní se u těch nejúspěšnějších nalézá na 25 000 – 30 000 dolarech. Proč ale vlastně musíme neustále růst? Jakou kvalitu takový neustálý růst má? Není na tom vlastně něco nepřirozeného? Minimálně to, že už nějaký čas rosteme „na dluh“? Podívejme se dnes krátce na možné odpovědi, které jsou nutně dost zkrácené a nemusí odpovídat obecně přijímanému střednímu proudu.

Zdroj: Bespoke

Proč musíme stále růst? Krátká učebnicová odpověď hovoří o neomezenosti našich potřeb. To je ale příliš hrubá verze. V saturovaných ekonomikách spíše stále věříme, že neustálé vytváření nových potřeb a jejich následné uspokojování je smysluplná činnost. Na straně nabídky pak působí to, že si toto uspokojování díky našemu koumáctví neustále zjednodušujeme. Nahrazujeme se při výrobě stroji, hardwarem a softwarem a pak si zase musíme hledat neustále novou práci. Nové potřeby vytváříme i proto, abychom měli co dělat. I kdybychom měli všichni dost příjmů z kapitálu, budeme chtít uspokojit naší potřebu pracovat – zde se úplně smazává rozdíl mezi nabídkovým a poptávkovým pohledem.

Je neustálý růst nesmyslný, či dokonce neetický, nemorální? Někteří filozofující ekonomové a ekonomizující filozofové se nad růstem někdy tak nějak ošklíbají. Z výše uvedeného by se mohlo zdát, že k nim patřím. Ale není tomu tak. Skutečně nesmyslný se podle mne růst stává ve chvíli, kdy nám objektivně škodí – například přes znečišťování životního prostředí. Jinak se v tom horším případě „jen“ honíme jako křeček v běhacím kole. A v tom ideálním případě jsme kreativní, tvoříme, přijímáme tvořené a máme z toho radost. Na moderní společnosti a ekonomice můžeme vidět každou blechu, ale také jí můžeme vnímat jako posun k tomuto ideálu. K předchozímu odstavci bych tak mohl doplnit ještě jeden „detail“: Je tu potřeba těšit se z kreativity cizí i naší. A vše rázem dostává trochu jiný odstín.

Jakou hodnotu má růst na dluh? Z evidentních důvodů velice populární téma. A také velmi zamlžené a snad i zneužívané. I když to může v moderním křižáckém tažení proti dluhům znít jako rouhání, růst na dluh není problémem. Jde totiž o růst na úspory. Nelze chválit úspory a zároveň odsuzovat dluh, protože naše úspory se skutečnými úsporami nestanou, dokud si je někdo nepůjčí (nezadluží se). Problémem je jen a pouze růst na špatný dluh – dluh, který nemůže být splacen, je projeden, či investován do jasně ztrátových projektů. Platí to o státu i soukromém sektoru. Na dobrý dluh můžeme s klidným spánkem růst dál. Poslední roky a desetiletí ve skutečnosti ukazují, jaké umění růst na dobrý dluh je.

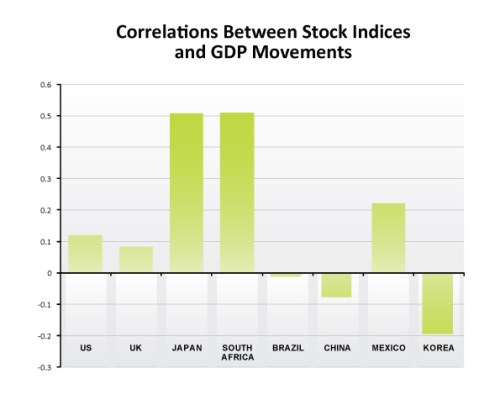

A nakonec investiční téma: Jak souvisí růst produktu a vývoj na akciovém trhu? Překvapivě málo. Hodnotu a cenu akcií určuje tok hotovosti, který budou akcie investorům přinášet. Současná hodnota tohoto cash flow je dána bezrizikovými výnosy a rizikovými prémiemi. Všechny tři proměnné (cash flow, bezrizikové výnosy a prémie) s cyklem souvisí, ale nemusí ho ani zdaleka přesně kopírovat. Řada studií tak ukazuje překvapivě nízkou korelaci mezi trhem a HDP. Jinak řečeno: Ekonomika nejsou korporátní zisky, zisky všech společností nejsou zisky obchodovaných firem. Tyto zisky nejsou volné cash flow. A hodnotu akcií neurčuje jen volné cash flow, ale i požadovaná návratnost.

Uvedené výborně demonstrují pokrizové roky tlumeného růstu produktu a naopak velmi slušného růstu zisků (viz i předchozí sloupek) a celého trhu. A následující graf ukazuje, že korelace mezi HDP a akciemi může být dokonce i negativní – najdeme ji v Číně, Brazílii a v Koreji. Ale ani v USA, UK, či Mexiku se trh s produktem za ruce nijak pevně nedrží.

Zdroj: Gersteinfisher