Očekávaná vlna obřích primárních emisí akcií mění pravidla hry na kapitálových trzích. Pozornost investorů se přesouvá od samotného ocenění firem k tomu, jak rychle a v jakém objemu je pohltí indexy a pasivní fondy. Mechanické nákupy mohou krátkodobě vyhnat ceny vzhůru, zároveň ale otevírají otázky ohledně načasování investic, koncentrace rizik i role aktivní správy.

IPO se do některých indexů dostávají během dnů

Tradiční model, kdy nové společnosti čekaly na zařazení do indexů měsíce, se rychle mění. Poskytovatelé indexů jako FTSE Russell, Nasdaq či Solactive zavádějí mechanismy, které umožňují zařazení velkých IPO už v horizontu dnů či týdnů po vstupu na burzu. Motivace je zřejmá - zachytit zvýšený investorský zájem v době, kdy je mediální i tržní pozornost nejvyšší. MSCI sice zachovává stávající rámec, ten už ale obsahuje pravidla pro zrychlené zařazování velkých emisí. Naopak S&P zůstává konzervativnější a změny zatím neimplementuje.

Vedle rychlosti se upravují i požadavky na tzv. free float, tedy podíl volně obchodovatelných akcií. Někteří poskytovatelé pravidla zmírňují, jiní zavádějí nástroje, které umožňují vyšší váhy nových titulů v indexech – například Nasdaq pracuje s multiplikátorem zvyšujícím jejich zastoupení.

Pasivní fondy jako motor poptávky

Rychlejší zařazení do indexů znamená dřívější a často velmi koncentrované nákupy ze strany pasivních fondů a ETF. Ty totiž musí nové akcie nakoupit, aby správně kopírovaly benchmark.

V případě velkých IPO to může vytvořit silnou, avšak čistě technickou poptávku, která se soustředí do krátkého časového období. Efekt je ještě výraznější, pokud je free float omezený.

To může vést k prudkým krátkodobým cenovým pohybům, které nejsou nutně podloženy fundamenty. Investor tak může získat expozici v okamžiku, kdy trh teprve hledá férové ocenění společnosti.

Zařazení do indexu nerovná se investiční příležitost

Důležitým poselstvím je rozdíl mezi způsobilostí pro index a investiční atraktivitou. Historie ukazuje, že období po IPO je často spojeno s výraznou volatilitou a postupným „objevováním ceny“. Příklady jako Meta či Uber ukazují, že může trvat roky, než si trh vytvoří stabilní pohled na hodnotu společnosti.

Rychlé zařazení do indexů navíc nutí pasivní investory obchodovat podle metodiky benchmarku, nikoli na základě fundamentů. To posiluje argument pro aktivní správu, která může flexibilně rozhodovat o načasování nákupů i velikosti pozic.

Riziko koncentrace

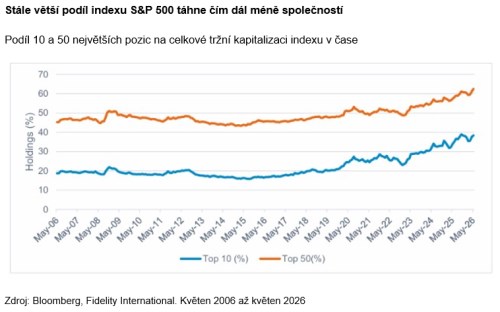

Dalším důsledkem vlny mega IPO může být ještě větší koncentrace globálních indexů. Pokud budou nové emise pocházet především z amerického technologického sektoru, jejich zařazení dále posílí dominanci tzv. mega-cap růstových titulů. To může být v pořádku pro investory, kteří cíleně hledají expozici na americký trh. Zároveň to ale vyvolává otázku diverzifikace – zda portfolio skutečně rozkládá riziko, nebo jen posiluje stejné investiční téma.

Řešením může být důraz na regionální diverzifikaci a vědomé řízení expozic, namísto spoléhání na automatickou strukturu indexů vážených tržní kapitalizací.

Jak k IPO přistupuje Fidelity

Fidelity upozorňuje, že dopad mega IPO na jednotlivé ETF se bude lišit podle jejich strategie. Dividendové a small/mid-cap fondy (např. US Quality Income nebo US Fundamental Small-Mid Cap ETF) budou ovlivněny minimálně, protože nové emise zpravidla nesplní jejich investiční kritéria. Také aktivně řízené large-cap strategie mají větší flexibilitu - mohou investovat i mimo benchmark a rozhodovat na základě interního výzkumu. Naopak ETF navázané na MSCI USA mohou nové tituly zahrnout relativně rychle, pokud splní kritéria pro zrychlené zařazení.

Aktivní přístup jako protiváha mechaniky trhů

Změny pravidel podle Fidelity zvyšují význam aktivní správy. Zatímco pasivní fondy musí reagovat mechanicky, aktivní manažeři mohou vyčkat na stabilizaci ceny, budovat pozici postupně a zohlednit rizika i ocenění. Výsledkem je větší kontrola nad načasováním i strukturou portfolia.

Vlna mega IPO tak přináší nové investiční příležitosti, zároveň ale mění dynamiku trhů. Rychlé zařazování do indexů posiluje roli pasivních toků a může krátkodobě zkreslovat ceny. Pro investory je tak klíčové zvážit, zda je okamžik vstupu diktovaný indexem skutečně optimální. V prostředí rostoucí koncentrace a mechanických toků kapitálu totiž roste hodnota aktivního přístupu a důsledné analýzy