Výsledky hospodaření za druhé čtvrtletí roku 2017 společnosti Inc. překonaly odhady analytiků. Jádrový zisk na akcii firmy činil 1,50 amerických dolarů, zatímco očekávání počítala se ziskem na akcii ve výši 1,40 USD. Příznivá čísla jdou hlavně za lepšími tržbami v regionu Severní Ameriky, kde pomohlo firmě navýšení cen sýrových a sladkých potravin, ale také díky prodeji menšinového podílu v britské společnosti Britvic Plc.

Tržby společnosti za region Severní Ameriky za druhé čtvrtletí roku 2017 meziročně posílily o 2 procenta na 5,24 miliardy dolarů. Zatímco objem prodejů zůstal bez výrazných změn, hodnota se zvýšila díky nárůstu cen ve výši 1 procenta. Výnosy z prodejů společnosti Frito-Lay v Severní Americe připsaly nárůst o 3 procenta. Výsledkům hospodaření pomohl i květnový prodej 4,5procentního podílu v britské nápojářské společnosti Britvic, ovšem za blíže nezveřejněnou částku.

Čistý zisk vzrostl na 2,11 miliardy dolarů z loňských 2,01 miliardy dolarů, což se podepsalo i na výši zisku na akcii. Zatímco v letošním druhém čtvrtletí činil jádrový zisk na akcii 1,50 dolaru, vloni to bylo 1,38 dolaru na akcii. Analytici hodnotí čísla kvůli ostré konkurenci se společností Cola příznivě. Obě firmy podle agentury Reuters nyní mají strategii prodeje malých balíčků s vyšší obchodní marží na rozvinutých trzích a současně se snaží o podporu prodeje svých výrobků velkými slevovými akciemi. U obou firem je znát globální pokles poptávky po šumivých nápojích.

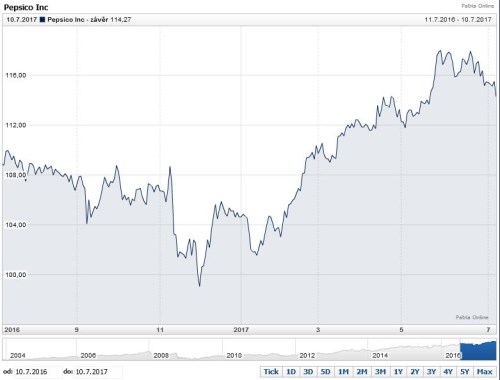

Vývoj ceny akcie společnosti . Inc. za poslední rok

Hrubá marže ale i tak vykázala v tomto čtvrtletí pokles o 50 bazických bodů oproti růstu o 115 bazických bodů v předchozím čtvrtletí. Firma v dubnu 2017 prohlásila, že čeká ve druhém čtvrtletí roku další tlak na marži společnosti, neboť spotřebitelé vstřebávají volatilní ceny komodit, které jsou pro produkci společnosti nutné. Firma ale zvýšila prognózu zisku za rok 2017 na 5,13 dolarů za akcii z původních 5,09 dolaru na akcii, přičemž uvedla nižší dopady měnových výkyvů.

Kompenzace poklesu poptávky nárůstem cen potravin a nápojů PepsiCo. Podle analytiků nyní vyšla. Pro nějaký trvalejší růst akcií firmy to ale zřejmě stačit nebude. Analytik společnosti Wells Fargo Bonnie Herzog řekl, že vzestup akcií PepsiCo je omezen kvůli aktuálnímu vývoji fundamentálních parametrů společnosti a skutečnosti, že naděje na potenciální výkupy akcií firmou byla již započítána do ocenění akcií společnosti. Okolo PepsiCo. také kolují zprávy o tom, že firma bude dalším akvizičním cílem Kraft Heinz Co. Takže investoři by měli spíše než výsledky hospodaření sledovat zprávy o možných akvizicích.

Podle Jána Hladkého, analytika Patria Finance je pro firmu nyní důležité to, že výhled pro rok 2017 zůstal nezměněn. „Organický růst tržeb by měl dosáhnout růstu 8 procent a čistého zisku na akcii (ex-FX) také +8 procent. Jeho absolutní hodnota by tím pádem měla být 5,13 USD. Podotýkáme, že je to poprvé od roku 2013, kdy management Pepsi nenavýšil výhled, což by na současném napjatém trhu mohlo být příčinou negativní tržní reakce před otevřením trhu (-1 %)," upřesnil Ján Hladký.

(Zdroj: Bloomberg, Reuters, Market Watch, Wall Street Journal)