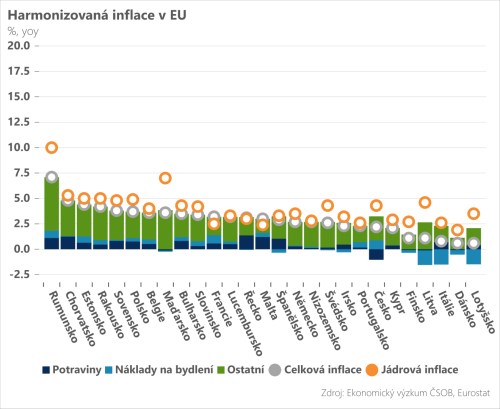

Inflace v Česku je sedmá nejnižší v Evropské unii. Nejnovější harmonizovaná čísla Eurostatu potvrzují únorový pokles meziroční míry inflace na 2,2 %, zatímco v EU došlo v průměru ke zvolnění na 2,8 %. Mezi členskými státy nadále existují výrazné rozdíly – nejvyšší inflaci reportovalo s náskokem Rumunsko (7,1 %), na opačném konci se nachází Lotyšsko a Dánsko (0,6 %). U našich sousedů na Slovensku inflace v únoru poklesla ze 4,4 % na 3,8 %.

Celková inflace napříč sedmadvacítkou sice plošně klesá, jádrové cenové tlaky, především ve službách zůstávají ale nadále zvýšené. V únoru vzrostly ceny ve službách meziročně o 4,4 %, přičemž v Česku rostly tempem 6,9 %, pátým nejrychlejším v celé EU. To ukazuje na dvojkolejnost inflačních čísel – zatímco inflace zboží se rychle normalizuje, v případě služeb jsou cenové tlaky daleko více persistentní. To je důvodem k opatrnosti ze strany ČNB, stejně jako fakt, že k poklesu inflace přispěly i levnější potraviny (-5,5 %, nejvíce v EU), které jsou vysoce volatilní položkou.

Setrvačnost jádrové inflace včera potvrdil také únorový vývoj cen v tuzemských službách, když meziroční dynamika mírně zrychlila na 4,9 %. Okolo pětiprocentní hladiny se nicméně cenový růst ve službách drží již několik měsíců v řadě. Povzbudivou zprávou je naopak pokračující propad cen v průmyslu, a ještě výrazněji pak v zemědělství. Oproti loňskému únoru průmyslové ceny poklesly o 1 %, v případě zemědělství pak šlo o více než 18% propad. Zvláště u cen potravin tak evidentně existuje prostor pro pokračování poklesu cen i pro koncové spotřebitele.

Náš výhled na tuzemskou inflaci počítá pro nejbližší měsíce s úrovní okolo 2 %, již v létě však může meziroční růst cen zpomalit na ještě nižší úrovně poblíž 1,5 %. Jinými slovy, inflace zůstane pod kontrolou a měla by se pohybovat na dostřel 2% cíle ČNB. Pro centrální banku jde o jasný signál směrem k dalšímu snižování sazeb, ale zároveň i důvod k opatrnosti s ohledem na zvýšené cenové tlaky ve službách. Od středečního zasedání ČNB proto očekáváme opětovné snížení základní úrokové sazby o 50bps na 5,75 %.

*** TRHY ***

Koruna

Tuzemská měna včera zlehka oslabovala a je zpět nad úrovní 25,20 EUR/CZK. Na korunovém trhu je evidentně zvýšená nervozita před zítřejším zasedáním ČNB, přestože jak peněžní trh, tak i analytici očekávají jednoznačně pokles sazeb o 50 bazických bodů. Na lehce lepší čísla tuzemských producentů, stejně jako na setrvačné cenové tlaky ve službách koruna nereagovala, podobně jako finální inflační čísla publikovaná Eurostatem. Ve zbytku týdne očekáváme na koruně větší míru rozkolísanosti, a to nejen s ohledem na zasedání ČNB, ale také na středeční jednání Fedu.

Eurodolar

Avizovaný exit Bank of Japan z politiky záporných sazeb a zrušení kontroly výnosové křivky (a zároveň ukončení nákupů ETF) sice mělo dopad na měnový pár USD/JPY, ale jen minimálně se křížově projevilo na páru EUR/USD. Od BoJ se zřejmě čekalo poněkud více, neboť japonský yen po rozhodnutí centrální banky oslabil a rovněž dopad na globální trhy dluhopisů byl prozatím minimální. Dodejme, že BoJ zvýšila základní sazbu do pásma 0-0,1 %, přičemž ne zcela opustila režim kvantitativního uvolňování (stále hodlá nakupovat vládní dluhopisy v objemu cca 40 mld. USD měsíčně).

Eurodolar se tak i nadále může připravovat na zítřejší zasedání Fedu, přičemž dnes budou ve hře jen data druhé až třetí kategorie (německý index ZEW či udělená stavební povolení v USA).