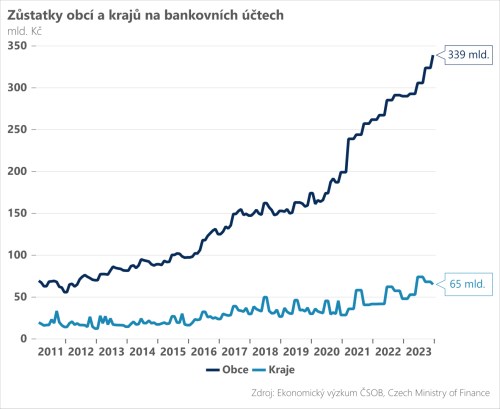

Dle včera zveřejněných dat hospodařily obce a kraje v loňském roce s historicky nejvyšším kladným saldem. Navzdory nepříznivé makroekonomické situaci vzrostl přebytek územních samosprávných celků na 72 mld. Kč, oproti minulému roku více než dvojnásobně. Zatímco celkové příjmy územních rozpočtů meziročně vzrostly o 13,2 %, výdaje se zvýšily jen o 8,3 %. Obce a kraje se díky tomu nacházejí v nejlepší finanční kondici od vzniku České republiky.

Výsledkem dlouhodobého přebytkového hospodaření jsou vysoké zůstatky na bankovních účtech územních samospráv. Celkový zůstatek ke konci roku 2023 činil 480 mld. Kč, z čehož přibližně 80 % leží na účtech obcí. Na první pohled jde o pozitivní zprávu. Přebytky obcí a krajů totiž částečně kompenzují masivní deficity na centrální úrovni, což snižuje celkový schodek veřejných financí.

V širším makro pohledu je ale přílišná spořivost územních celků problematická. Přebytek financování je totiž často tvořen na úkor investic a infrastrukturního dluhu municipalit. A to je zvláště v období vysoké inflace, kdy vklady ztrácejí na hodnotě, suboptimální řešení. Investice naopak představují alternativu v podobě vysoké návratností, a tudíž s pozitivním dopadem na hospodářský růst a celkový rozvoj obcí a regionů.

Hlavním důvodem pod-investovanosti je extrémní roztříštěnost obcí. Jejich malá velikost neumožnuje efektivně investovat, ať již z důvodů chybějícího know-how nebo neochoty úvěrovat zbytek investice. Z tohoto důvodu navrhuje NERV omezit fragmentaci využitím vznikajícího institutu společenství obcí. Problémem je také omezená motivace obcí investovat prostředky tam, kde investice tvoří přínos pro širší okolí, jež se na investici nepodílí. To lze řešit skrze posílení spoluodpovědnosti obcí za náklady neinvestování, např. finanční spoluúčastí obcí na rodičovském příspěvku, v případě nezajištění místa ve školce. Neschopnost využívat standardní finanční nástroje k profinancování investic lze pak kompenzovat rozvíjením nástrojů dluhového kofinancování strategických investic jako jsou municipální bondy.

Ještě vhodnějším řešením by bylo snížení zbytečně vysokého počtu obcí. Z celkového počtu 6257 obcí v ČR má 4732 obcí méně než 1000 obyvatel a 2203 obcí pod 300 obyvatel. Hustota obcí na km2 je v Česku druhá nejvyšší v EU hned po Maltě. Velký počet malých obcí tak činí velmi podobná rozhodnutí s různou hladinou informací a malou tržní silou vůči dodavatelům služeb. K tomu je navíc potřeba připočíst zvýšené náklady na administrativu. Efektivnější municipální správa by tak mohla být jedním z impulsů k dlouhodobě vyššímu tempu růstu tuzemské ekonomiky.

*** TRHY ***

Koruna

Tuzemské měně se nadále daří akumulovat drobné zisky, které jí posunují na dohled hranice 25,20 EUR/CZK. Dnes bude zveřejněno poslední důležité číslo před středečním zasedáním ČNB - lednový výsledek průmyslu. Ten může z našeho pohledu dopadnout o něco lépe oproti tržním očekáváním, z pohledu bankovní rady a námi očekávaného poklesu sazeb o 50 bazických bodů by se však nic měnit nemělo.

Eurodolar

Ačkoliv americká konjunkturální data včera sice nepřesvědčila, když únorové maloobchodní tržby poslaly nowcasty HDP pro první kvartál směrem dolů (ten náš byl dokonce snížen z 2,5 na 2,0 %), tak dolar přesto dokázal zpevnit. Jedním z důvodů mohla být čísla za výrobní inflaci, která výrazně zrychlila, což je jen další důkaz v řadě, že inflace v USA neustupuje. Druhý důvod propadu eurodolaru zpět pod hranici 1,09 by pak mohl být komentář člena vedení ECB De Guindos, který uvedl, že na červnovém zasedání bude mít centrální banka k dispozici dostatečné informace k měnovému rozhodnutí (čti snížení sazeb).

Dnes budu ve hře opět americká čísla, avšak spíše se bude jednat o druhou ligu, byť údaj o (spotřebitelských) inflačních očekáváních by mohl být zajímavý.