Paul Krugman se domnívá, že šok, který americká vláda způsobuje svou politikou americké ekonomice, bude dlouhodobě „horší než brexit“. Ekonom Nouriel Roubini poukazuje na růst rizikových spreadů a jejich dopad na ekonomiku, Trump se podle něj „už moc nestará o akciový trh“ a Fed je v náročnější situaci než v době, kdy byl trh práce silný.

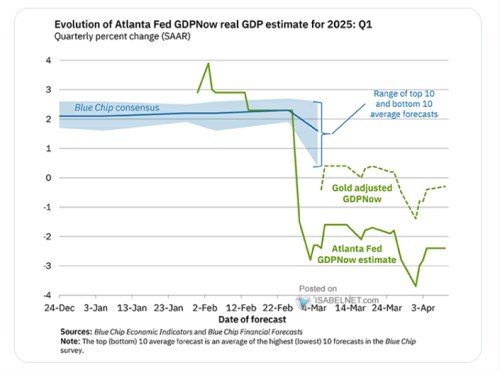

Model Fedu z Atlanty stále ukazuje na kontrakci americké ekonomiky v prvním čtvrtletí letošního roku a to i pokud je očištěn o vliv dovozů zlata:

Zdroj: Fed, X

Horší než brexit? Paul Krugman na Bloombergu poukázal na to, že cla zaváděná ve třicátých letech minulého století vypadají ve srovnání s těmi zaváděnými nyní jen jako zaokrouhlovací chyba. Ta současná jsou totiž vyšší, jsou zvedána z mnohem nižších úrovní a obchod je nyní pro ekonomiku mnohem významnější. Podle ekonoma navíc nikdo neví, jak se bude situace dál vyvíjet a celkově jde o složité podmínky pro firemní sektor.

Krugman si myslí, že Čína žádným významnějším způsobem americkému tlaku neustoupí, protože k tomu nemá prostor. Evropa pak má podle něj průměrná cla na dovážené americké zboží ve výši kolem 1,7 %. Takže čistě z tohoto důvodu také nemá v podstatě žádný prostor pro ústupky, protože není z čeho ustupovat. Ekonom k tomu dodal, že Spojené státy skutečně dosahují vysokých obchodních deficitů, doposud však byly zároveň atraktivním místem pro zahraniční kapitál, který deficity financoval.

Samo o sobě není výše uvedené podle ekonoma žádný fundamentální problém, ten ale vzniká třeba ve chvíli, kdy si Trump myslí, že Spojené státy musí mít se všemi zeměmi obchod vyrovnaný. Podle experta jsou řeči americké vlády o změně mezinárodního obchodního systému jen pozlátkem, jádrem současného vývoje je, „že Trump prostě chce cla.“ Ta v současnosti zaváděná pak podle Krugmanových odhadů mohou přinést velké škody americké ekonomice. Funguje totiž závislost, kdy „dvojnásobná cla nejsou dvojnásobně škodlivá, škody dosahují druhé mocniny. Dlouhodobě to bude horší než brexit.“

K tomu Krugman dodal, že situaci výrazně zhoršuje ještě vládou vytvářená nejistota. Firmy jsou totiž v situaci, kdy „každý jejich krok může být chybný“. Běžně přitom cla nevedou k recesi, podle ekonoma tomu tak přímo nebylo ani ve třicátých letech, kdy cla také uškodila, ale jiným způsobem. Nyní jsou ale s recesí spojována právě kvůli vysoké nejistotě, kdy firmy mimo jiné nevědí kam a do čeho investovat. Jak ekonom vidí „americkou ekonomickou výjimečnost“?

Podle Krugmana v určitém smyslu existovala, protože po roce 2000 v USA rostla mnohem rychleji produktivita než v řadě jiných zemí, měly výhodu i v demografii. To ale nyní padá z řady důvodů včetně velkých škrtů v oblasti vládního výzkumu a vývoje. Ty jdou podle experta tak daleko, že třeba v oblasti medicínského výzkumu „dnes nejsou lidé na to, aby sledovali vývoj odebraných vzorků“.

K Číně ekonom uvedl, že jejím hlavním problémem je nedostatečná výše domácí spotřeby a nadbytečné úspory. Snaží se to změnit, ale do značné míry se stále spoléhá na své obchodní přebytky. I nyní, když je podle ekonoma zřejmé, že Spojené státy ani Evropa už pro ni nebudou takovým trhem jako dříve. Čína tak celkově současné situaci „moc nepomáhá“. Na závěr pak Krugman poukázal na to, že Kongres před 50 lety předal pravomoci týkající se mezinárodního obchodu prezidentovi. Předpokládalo se totiž, že prezident se bude o tuto oblast zajímat více než jednotliví členové Kongresu. Jde přitom o stav, který je možné změnit.

Trumpa neodradí ani recese? Ekonom Nouriel Roubini vidí současné dění v USA a na globální scéně jako „čekání na to, kdo první ustoupí.“ Podle něj se to děje na jedné rovině mezi americkým prezidentem a americkou centrální bankou a na rovině druhé mezi USA a Čínou.

Roubini v rozhovoru pro Bloomberg uskutečněném před ohlášeným pozastavením cel uvedl, že americká centrální banka nyní nechce ustoupit a snižovat sazby, protože má zkušenosti s vysokými inflačními tlaky posledních let. Její vedení přitom zajímá hlavně dění v ekonomice, ne vývoj na akciovém trhu. Proto Fed sleduje hlavně změnu ve výnosech vládních dluhopisů. Na ty se přitom podle Roubiniho momentálně zaměřuje také Donald Trump, který jejich pokles spolu s oslabováním dolaru může vnímat jako pozitivum, které uvolňuje finanční podmínky. Ani Trump „už se moc nestará o akciový trh“.

Mezi USA a Čínou se pak čeká na to, kdo první ustoupí na straně cel a obchodní politiky. Roubini přitom míní, že čínská vláda může mít lepší pozici proto, že má více fiskálního prostoru, může použít i politiku monetární a měnovou. Může podporovat domácí poptávku a má celkově větší prostor k tomu, aby ekonomice pomohla. Pro Trumpa je tak podle ekonoma z racionálního hlediska lepší deeskalace, ne zvyšování tlaku. Ve druhém případě totiž roste pravděpodobnost recese v USA, což by se promítlo do výsledků blížících se voleb.

Roubini ovšem dodal, že Trump se nemusí podobnou logikou řídit, protože možnou recesi by mohl prezentovat jako výsledek čínské politiky, což by mohlo podpořit jeho snahu o přesun výroby zpět do USA. Nebo vůbec nevěří, že se ekonomický útlum skutečně dostaví. Takový pohled je podle ekonoma pomýlený, recese se stává „základním scénářem v případě, že Trump neustoupí.“

Podle Roubiniho je pravděpodobné, že v následujících týdnech dojde k jednání mezi USA a „jejich partnery, na kterých nezáleží.“ To znamená, že Spojené státy mohou dosáhnout dohody se zeměmi, jako je Vietnam či Argentina nebo Izrael, možná dokonce i s Evropou. Rozhodující je ale vývoj ve vztahu k Číně, kde podle ekonoma nejsou známky nějaké dohody, spíše eskalace tenzí. Trhy přitom s takovým scénářem podle experta stále moc nepočítají. Směr k další eskalaci je přitom pravděpodobný proto, že „obě strany se domnívají, že ta druhá má nějaké nekalé záměry.“

Zaváděná cla budou mít podle ekonoma výrazný negativní dopad na globální ekonomickou aktivitu, k tomu se přidávají druhotné efekty, jako je pokles amerického akciového trhu a jeho dopad na bohatství domácností. Ekonomiku by mohl podpořit pokles výnosů dluhopisů, ale ten je zatím podle Roubiniho eliminován tím, jak rostou rizikové spready na jiných dluhopisových trzích. „V krátkém období nemá takový význam akciový trh, ale rizikové spready,“ dodal s tím, že pokud by jejich růst pokračoval, mělo by to mít znatelný dopad na ekonomickou aktivitu.