Dánská farmaceutická firma Novo Nordisk reportovala za třetí kvartál růst tržeb o 5,1 % na 74,98 miliardy DKK, což bylo pod očekáváním trhu, když prodeje klíčového léku Wegovy i skupiny GLP-1 zaostaly, zatímco Ozempic mírně překonal odhady. Společnost už letos počtvrté snížila očekávání růstu tržeb i provozního zisku kvůli sílící konkurenci a tlaku na ceny. Akcie Novo ve středu po otevření trhu klesly o 4,5 %, poté otočily do zeleného.

Čisté tržby Novo Nordisk vzrostly za třetí kvartál o 5,1 % meziročně na 74,98 mld. DKK (odhad trhu 76,68 mld. DKK). Klíčové prodeje léku na hubnutí Wegovy zaostaly (20,35 mld. DKK vs odhad 20,94 mld. DKK), což je ostrý kontrast ke konkurenčnímu léčivu od . Podobně prodeje léků skupiny GLP-1 ve výši 36,74 mld. DKK skončily pod odhadem trhu 37,3 mld. DKK. Naopak prodeje Ozempic lehce překonaly očekávání (30,74 mld. DKK vs odhad trhu 30,52 mld. DKK) poté, co v USA byl růst prodejů tohoto léku pozitivně ovlivněn úpravami hrubého zisku a naskladněním u distributorů, což částečně kompenzovaly nižší realizované ceny.

Čistý zisk za třetí čtvrtletí dosáhl 20,0 miliard dánských korun, což představuje meziroční pokles o 27 % a zároveň mírné podstřelení konsensu trhu (20,8 mld. DKK). Provozní zisk EBIT ve třetím kvartálu klesl meziročně o 30 % na 23,68 mld. DKK a rovněž skončil pod odhady (25,61 mld. DKK). Provozní marže se smrskla na 31,6 % (odhad trhu 33,9 %) z loňských 47,4 %.

Náklady na prodej a distribuci meziročně vystoupaly o 5,2 % na 16,0 mld. DKK (odhad trhu 18,7 mld. DKK) a výdaje na výzkum a vývoj vyletěly o 62 % meziročně na 15,4 mld. DKK (odhad trhu 15,1 mld. DKK).

Novo už počtvrté letos zúžil celoroční výhled. Nyní očekává růst tržeb v rozmezí 8 % až 11 % při konstantních směnných kurzech oproti předchozí prognóze 8 % až 14 %, a to zejména z důvodu nižších očekávání růstu u GLP-1. Také snížil očekávání růstu provozního zisku z původních 4 % až 10 % na nové rozpětí 4 % až 7 %, což jde ruku v ruce se snížením očekávaného růstu prodejů hlavních léků na obezitu a cukrovku kvůli sílící konkurenci a rostoucímu tlaku na ceny. Podle analytika Michaela Shaha by zúžený výhled mohl vést ke snížení konsenzuálních odhadů tržeb a provozního zisku o 200–300 bazických bodů.

Novo zároveň očekává snížení kapitálových výdajů za celý rok na 60 mld. DKK (dříve 65 mld. DKK) a očekává čistý zisk cca 2,6 mld. DKK. Volné cash flow nyní odhaduje za celý rok na 20–30 mld. DKK díky nižším pohledávkám v USA a snížení kapitálových vydajů.

Akvizice Akero Therapeutics zvýší náklady na výzkum a vývoj, což může snížit růst provozního zisku v roce 2026 o cca 3 procentní body. „Naším cílem je zrychlit na všech frontách, abychom dokázali lépe konkurovat na dynamických a čím dál více konkurenčních trzích,“ dodala firma s odkazem na akvizici společnosti Akero a pokrok v testování dalšího léku na kontrolu hmotnosti.

Novo minulý týden předložilo konkurenční nabídku na akvizici americké biotechnologické firmy Metsera zaměřené na obezitu, čímž převýšilo nabídku amerického farmaceutického giganta . V pondělí oznámil, že podal druhou žalobu proti Novo a Metseře kvůli tomu, že nabídka Novo je podle něj protisoutěžní. Mluvčí Novo uvedl v prohlášení, že obvinění Pfizeru jsou „nepravdivá a neopodstatněná“.

Novo pak v úterý zvýšilo svou nabídku na Metseru a oznámilo, že nyní nabízí až 10 miliard dolarů oproti dřívější nabídce kolem 9 miliard dolarů. „Novo Nordisk věří, že tento návrh, včetně struktury transakce, je v souladu se všemi platnými zákony a je v nejlepším zájmu pacientů, kteří budou těžit z našeho závazku k inovacím, stejně jako akcionářů Metsera,“ uvedla společnost s tím, že dohoda podléhá také podmínkám fúzní smlouvy Pfizeru s Metsera. Metsera v úterý uvedla, že revidovaná nabídka je vyšší než upravená nabídka Pfizeru.

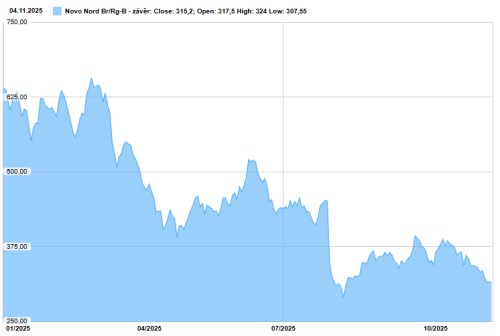

Akcie Novo obchodované v Kodani se během letošního roku propadly o více než 50 %. Důvěrou investorů otřásla řada nepříznivých faktorů - vedle série zklamání u klinických studií, to byla také rostoucí konkurence v oblasti léků na obezitu, problémy vyplývajících z amerických politik ohledně cen léků a cel, otřesy ve vedení či odpor vůči klíčové akvizici.

„Akcie vstupuje do středečních výsledků tak semletá, že nevím, co by se muselo stát, aby došlo k dalšímu kolapsu,“ uvedl v pondělním Týdenním výhledu analytik Patrie Jakub Blaha. „Tím, jak jsou ta očekávání nastavená nízko, tak tam bych výrazný pohyb směrem dolů nečekal. Pokud investoři zvažují dlouhodobější pozici, tak možná by to mohli zvažovat právě teď, kdy akcie stojí asi o 70 % méně, než tomu bylo ještě před rokem a půl,“ dodal Blaha.

Podle průzkumu Bloombergu drží na Novo Nordisk 18 analytiků doporučení "koupit", 12 "držet" a 2 "prodat". Jefferies nedávno snížila své hodnocení u této na „underperform“, zatímco Berenberg je na ni pozitivní a tvrdí, že Novo už dosáhlo „vrcholu nejistoty“. „Nadprůměrný růstový profil Novo a špičkové výnosy z výzkumu a vývoje ospravedlňují vyšší hodnotové ocenění oproti konkurentům,“ uvedla banka.