Japonský Jen v posledních letech výrazně oslabuje. Kombinace nízkých úrokových sazeb, obřího státního dluhu a rostoucí inflace dostala měnu do situace, která jen za květen Japonsko přišla na 72 miliard dolarů. Ani takto masivní intervence ale nedokázala jeho oslabování výrazně zpomalit.

Jen na měnovém páru s dolarem prolomil hranici 162 JPY/USD, což je nejslabší úroveň od roku 1986. Na situaci reagovali také představitelé japonské vlády, kteří podle svých vyjádření zůstávají připraveni podniknout kroky na podporu domácí měny.

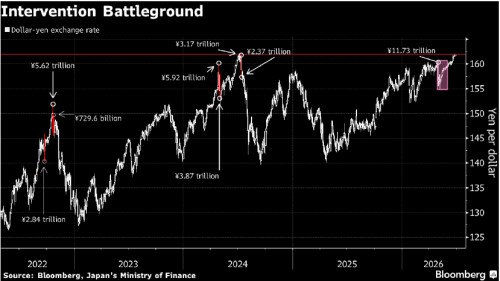

Japonsko vynaložilo rekordních 11,73 bilionu jenů (72,4 mld. USD) na obranu měny v období od 28. dubna do 27. května poté, co kurz poprvé oslabil nad hranici 160 JPY/USD. Stejně jako při intervenčních kampaních v letech 2022 a 2024 však tyto kroky přinesly pouze dočasnou úlevu, než se jen vrátil ke svému dlouhodobému trendu oslabování.

Podle analytika Masahika Looa je prolomení hranice 162 JPY/USD jasným signálem, že tržní momentum jde proti japonské měně. „Trhy nyní vyhlížejí úrovně okolo 164 jako další psychologickou a technickou hranici,“ uvedl Loo.

Hlavním důvodem pokračujícího oslabování jenu zůstává výrazný rozdíl mezi úrokovými sazbami v Japonsku a ve zbytku světa. Přestože japonská centrální banka v polovině června zvýšila základní sazbu na 1 %, nejvýše od roku 1995, měna nadále oslabuje.

Investoři navíc využívají nízkých japonských sazeb v rámci takzvaného carry trade. V praxi si půjčují jen za nízký úrok, směňují jej do měny s vyšším výnosem a následně v ní investují. Tento proces vytváří dodatečný prodejní tlak na japonskou měnu. Zisk investora pak tvoří rozdíl mezi výnosem zahraniční investice a náklady na financování v jenech.

Obchodníci na měnovém trhu navíc zůstávají vůči dalšímu vývoji spíše skeptičtí. Podle dat americké Commodity Futures Trading Commission zvýšily pákové fondy v polovině června sázky na pokles jenu na více než 115 tisíc kontraktů, což je nejvyšší úroveň od listopadu 2017.

Slabý jen zároveň zdražuje dovoz, zejména u energetických komodit, což následně tlačí inflaci vzhůru.

Rychlé zvyšování sazeb však pro Japonsko představuje složité dilema. Vyšší úrokové sazby by totiž výrazně zdražily obsluhu státního dluhu, který přesahuje 250 % HDP a je nejvyšší na světě. Prudké utažení měnové politiky by tak mohlo vést k dalšímu prohlubování fiskálních deficitů. Centrální banka proto postupuje velmi opatrně. K dalšímu zvýšení sazeb by teoreticky mohlo dojít až v prosinci.