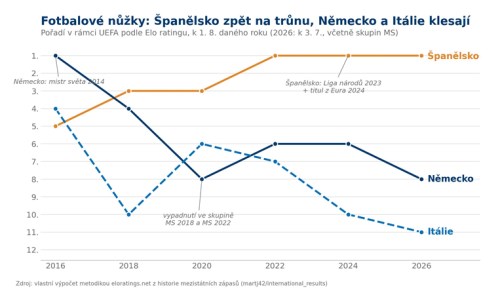

Jak spolu souvisí fotbal a výkonnost ekonomiky zajímalo ekonomy i sportovní analytiky odjakživa. I dnešní mistrovství světa vyloženě nabízí „laboratoř“ zajímavých příběhů. Zatímco Španělsko a Portugalsko jdou turnajem dál, Německo vypadlo hned na začátku vyřazovací fáze turnaje a Itálie se na něj ani neprobojovala. Sehrává v tom všem nějakou roli skutečnost, že se Španělsku i Portugalsku relativně hospodářsky daří a v posledních letech překonávají růstem dvě větší evropské ekonomiky minimálně dvojnásobně?

Vysvětlením by mohla být celkově lepší nálada ve společnosti spojená s vyšší spotřebitelskou náladou, optimističtějšími vyhlídkami společnosti a tím pádem i nastavením sportovců na „mentalitu vítězů“. A svoji roli pak mohou sehrát i peníze – strukturální hospodářský úpadek konkrétních regionů může výrazně omezovat prostředky na kulturu i sport. To dobře ukazuje například analýza časopisu The Economist, poukazující na problémy vybraných německých měst v čele s Ingolstadtem (centrála Audi) na místní rozpočty – Ingolstadtu se v posledních letech propadly lokální příjmy skoro o 50 %. Hraje tedy ekonomický výkon nějakou roli v tom, že se Španělsko za posledních deset let v žebříčku UEFA posunulo do čela hodnocení, zatímco Německo spadlo z vrcholu na 7.-8. místo a Itálie z první evropské desítky vypadla úplně?

Příběh zní lákavě, ale zatím to dostupné studie úplně nejsou schopné potvrdit. Dopad na „kvalitu výkonu“ po očištění o veškeré další vlivy má například podle starší přehledové studie Roberta Gásqueze spíše skutečnost, zda se daná země dlouhodobě řadí k bohatým (s většími možnostmi a sportovní infrastrukturou) nebo k chudším (s menšími možnostmi). Bohaté země mají podle jeho analýzy lepší fotbal, ale změny v ekonomice uvnitř dané země se do změn v žebříčku propisují jen slabě. Jednoduše řečeno – prosté „změny počasí“ v ekonomice by váš fotbalový tým neměly rozhodit.

Je však nutné podotknout, že dostupné studie jsou vesměs relativně staré a vznikly z valné většiny na datech minimálně deset let starých. A časy se mohou měnit. Zvlášť pokud dnešní potíže Německa nebudou klasickou „cyklickou přeháňkou“, ale půjde o dlouhodobější strukturální poruchu oslabující určité regiony největší evropské ekonomiky.

TRHY

Koruna

Kombinace levných cen ropy a ztrát amerického dolaru v posledních dnech je přesně to, co se české koruně líbí – měnový pár tak postupně doplul pod 24,20 EUR/CZK a čeká na další impulsy. Příští týden nás čeká inflace za červen, která pravděpodobně svým poklesem (zatím ke 2 %) koruně moc nepomůže. Pokud na globálních trzích nicméně uvidíme pokračující defenzivu dolaru, může se to koruně líbit.

Eurodolar

Americký dolar se včera dostal pod tlak po slabém výsledku payrolls – nové pracovní pozice vzrostly jen o 57 tisíc oproti očekávaným 113 tisícům a míra participace klesla na více než pětileté minimum 61,5 %. Trhy v reakci na slabá data přehodnotily sázky na červencové/zářijové zvýšení sazeb Fedu – pravděpodobnost hiku na zářijovém zasedání implikovaná trhem klesla z 64 % na 52 % a výnosy dvouletých amerických dluhopisů ukončily třídenní růstovou sérii poklesem o 4 bazické body. Eurodolar tak posílil k dvoutýdennímu maximu poblíž 1,1440 a dolarový index míří k nejvýraznější týdenní ztrátě od začátku dubna (-0,58 %).