Obrana proti korekcím i krizím na akciovém trhu může být v principu založena na snaze přelévat peníze mezi akciemi a ostatními aktivy, či na snaze pohybovat se na akciovém trhu mezi odvětvími a firmami tak, aby investor zůstal v plusu, či v co nejmenším mínusu. Tento druhý způsob pak může být založen na betách jednotlivých odvětví – čím menší beta tím menší citlivost odvětví (popř. firmy) na cyklus. Z tohoto důvodu jsou v dobách korekcí většinou opět populární do té doby nudná a nezajímavá odvětví typu utilit, výrobců a prodejců zboží běžné spotřeby, atd. Zápornou betu ale žádné odvětví nemá, na tomto základě tak spíše jde o minimalizaci ztrát.

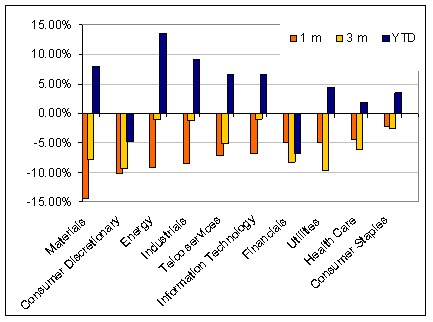

To je případem i současného vývoje na trzích (tj. do pátku 17.8.) – např. celkový obrázek výnosů ve Spojených státech se dá charakterizovat následujícím grafem:

Zdroj: BW

Na úrovni rozlišení prezentované v grafu není jediné odvětví, které by za poslední měsíc vydrželo v plusu, existuje přitom určitá korelace mezi tím, kolik si jednotlivě připsaly za poslední rok (YTD) a kolik ztratily za poslední měsíc (korelace -0,28).

Pohled na měsíční vývoj v subodvětvích (tj. v rámci uvedených sektorů) se červená stejně, jako uvedená agregace. Jsou tu ale výjimky, ty lze nalézt právě u odvětví malých bet. První z nich jsou v rámci výrobců spotřebního zboží (Consumer – které je celé málo senzitivní na výkyvy trhu) producenti nápojů – tedy typické defenzivní odvětví s malou betou. Z řady s 1M posílením na úrovni 10% vystupují zejména PepsiAmericas (která v červenci znatelně zvedla odhad zisku pro celý rok 2007), CocaCola Bottling a Boston Beer. Druhou jsou výrobci produktů pro domácnost, tedy opět defenzivní tituly (za poslední měsíc posílily , WD a Procter & Gamble). Dalším sektorem, který si dokázal připsat zisk i za poslední měsíc, jsou utility, ale pouze firmy podnikající v oblasti vodního hospodářství. Je to jediná oblast utilit, jinak typicky defenzivních titulů, které vydržela nad nulou a jejich PE přitom zdaleka není nízko. Podivnou shodou okolností tak během této letní medvědí epizody profitovaly pouze odvětví mající co do činění s vodou, či s nápoji (jako investiční pravidlo to ale asi neobstojí). Celkově se tak při pohledu na nedávný vývoj dá konstatovat, že se trhy drží pravidel „daných“ betou jednotlivých odvětví, to ale zdaleka nestačí - výjimky nejsou ojedinělé (více na toto téma v článku Jak se bránit proti korekcím...).

Na závěr tohoto úzkého pohledu na nedávný vývoj považuji za vhodné zde zopakovat postřeh Warena Buffeta: „For some reason people take their cues from price action rather than from values. Price is what you pay, value is what you get“. Jistě proti tomuto může být několik relevantních námitek, ale domnívám se, že narážel na to, jak jsou investoři někdy až posedlí tím, co zrovna dělá cena akcie a nevšímají si toho, co dělá její hodnota. Radí tak, že pokud je fundament v pořádku (a netlačí mě např. nedostatečná likvidita), nemá cenu se vzrušovat krátkodobým negativním pohybem ceny.