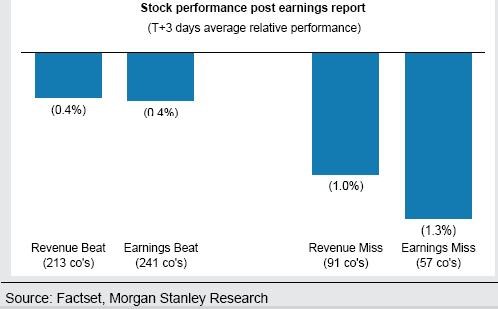

Analytici považují výsledky dosažené v prvním čtvrtletí za slušné, však v jedné ze svých posledních analýz upozorňuje na to, že očekávání vývoje ziskových marží jsou možná příliš vysoká. Více než 26 % firem ve Spojených státech vykázalo meziroční pokles marží již v prvním čtvrtletí, 14 % společností čelilo poklesu marží již dvě čtvrtletí za sebou. Firmy, které nesplní očekávání trhu, přitom trh trestá častěji, než ty, které očekávání překročí, což analytici dokazují následujícím grafem. První dva sloupce ukazují vývoj cen akcií, které překonaly odhady výše výnosů (první sloupec) a zisků (druhý sloupec). Další dva sloupce ukazují vývoj akcií, které ohledně dosažených výnosů a zisků zklamaly:

Při hodnocení končící výsledkové sezóny Richard Milne pro Financial Times napsal, že „korporátní zisky se staly mimořádně odolné“. Skeptici by ale mohli namítnout, že firmy se jen naučily manipulovat s trhem tak, že ten očekává příliš nízké výsledky, které pak firmy překonají. Každopádně platí, že marže jsou blízko historických maxim, každý náznak jejich poklesu by ale znamenal problémy.

Andrew Smithers ve své poslední zprávě World Market Update však tvrdí, že u akcií je v následujících měsících pravděpodobnější další růst. Hlavním důvodem je to, že americké společnosti budou nadále ve velkém provádět odkupy vlastních akcí. Poměr hotovosti držené v jejich rozvahách k jejich dluhu je totiž nadále vysoký a v minulosti znamenal dobrý vedoucí indikátor vlny odkupů akcií. Částečně vyvážit by tento faktor mohlo ukončení QE2. Zhoršení ekonomické situace Smithers čeká až v roce 2013, to ovšem znamená, že trhy se do problémů pravděpodobně dostanou již o rok dříve.

(Zdroj: FT Alphaville)