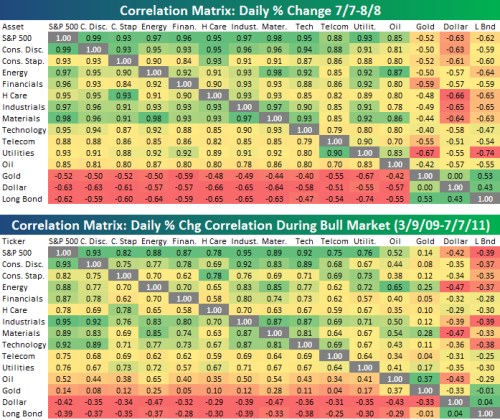

Během období vysoké volatility obvykle stoupá korelace mezi aktivy, což popírá důvod k diverzifikaci. Dělo se tak zejména během finanční krize na konci roku 2008, kdy spolu s rizikovými aktivy padalo dokonce i zlato. Podobně se trhy rozhýbaly během posledního měsíce a půl. Vzrostly korelace mezi jednotlivými sektory na akciovém trhu; mezi akciemi na straně jedné a zlatem, dlouhodobými dluhopisy a dolarem ale výrazně poklesly. To alespoň zmírnilo náraz u investorů, kteří drží i jiná aktiva než akcie.

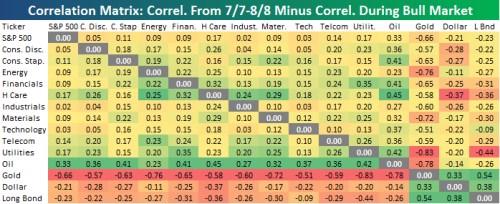

Následující matice ukazuje korelace mezi indexem S&P 500, jeho deseti sektory, ropou, zlatem, dolarem a dlouhodobými dluhopisy mezi 7. červencem a 8. srpnem (akcie v této době oslabily o 17,27 %). Druhá matice ukazuje stejné korelace naměřené mezi březnem 2009, kdy trh dosáhl dna, a 7. červencem. Poslední matice ukazuje rozdíl korelací ve dvou maticích předchozích. Patrný je tak rozdíl mezi korelacemi během posledního poklesu trhu a předchozího býčího trhu. Korelace výrazně vzrostly v případě indexu S&P 500, jeho sektorů a u ropy. Pokles naopak přišel u korelace mezi akciemi a zlatem, dolarem a dlouhodobými dluhopisy.

Zatímco se tedy sektorová diverzifikace ukázala jako bezcenná, velký přínos mělo držení zlata a dluhopisů. Patrný je i rozdíl mezi současným vývojem a rokem 2008, kdy se s vodou z vaničky vylilo i dítě. Býci z toho budou mít radost, protože podobností s finanční krizí chceme vidět co nejméně.

(Zdroj: Bespoke)