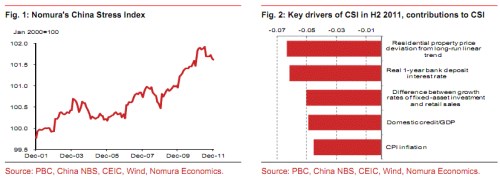

Společnost Nomura sestavuje index měřící napětí v čínské ekonomice (CSI). Tento index dosáhl v červnu minulého roku nejvyšších hodnot za dobu své existence. Ve třetím čtvrtletí došlo ke zmírnění napětí v čínské ekonomice a poslední data ukazují, že tento vývoj přetrval i v posledním čtvrtletí roku 2011.

Rob Subbaraman, hlavní asijský ekonom Nomury, se domnívá, že neochota vlády k agresívnímu uvolnění politiky, která přetrvává i přes zpomalující růst HDP, se začíná pozitivně projevovat tím, že klesají dlouhodobá makroekonomická rizika. Nabádá však, že na konečné hodnocení je ještě brzy, ekonomika se nachází ve stavu výrazné nerovnováhy, globální ekonomiky čelí vysoké nejistotě a nelze vyloučit chyby v budoucí ekonomické politice. „Stále se domníváme, že pravděpodobnost tvrdého přistání čínské ekonomiky do konce roku 2014 dosahuje poměru jedna ku dvěma. Jsme o tom ale přesvědčeni méně než dříve,“ uvedl ve své analýze Subbaraman.

Vývoj CSI shrnuje první graf, druhý ukazuje hlavní faktory, které ve druhé polovině minulého roku přispěly k jeho poklesu (odchylka cen nemovitostí od dlouhodobého trendu, reálná roční depozitní sazba, rozdíl mezi růstem investic a maloobchodními tržbami, poměr domácích úvěrů k HDP a inflace spotřebitelských cen).

Překvapivé může být to, že Nomura nepřipisuje v hodnocení rizik takovou váhu exportům. V analýze se hovoří o tom, že pokud rozvinuté ekonomiky spadnou do recese, Čína bude poškozena; její ekonomika je však tažena domácími faktory natolik, že externí šok tvrdé přistání nevyvolá.

Opačný názor zastává například MMF. V jeho analýze se uvádí, že Evropa a USA představují dohromady poptávku po téměř polovině čínských exportů. Nižší globální poptávka by tak vyvolala zhoršení kvality rozvah korporátního a finančního sektoru v Číně, růst objemu špatných úvěrů a možná i nutnost oddlužení bank. To by vedlo k poklesu investic, zaměstnanosti a růstu.

Pokud by vláda na tento vývoj nereagovala, růst čínské ekonomiky by mohl klesnout až o 4 procentní body. MMF ale také uklidňuje, že fiskální disciplína, kterou Čína dosahuje, dává velký prostor pro reakci na popsaný vnější šok. Fiskální stimulace ve výši 3 % HDP, rozložená do let 2012 a 2013, by omezila pokles růstu pouze na 1 procentní bod.

(Zdroj: FTAlphaville)