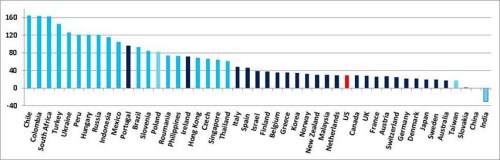

Od počátku května vzrostl medián výnosů desetiletých vládních dluhopisů 47 hlavních vyspělých (DM) a rozvíjejících se (EM) trhů o 39 bazických bodů (bps). Na významných EM vzrostl medián o 83 bps (v grafu jsou vyznačeny světle modře), na významných DM (tmavě modře) o 29 bps. Růst výnosů v USA dosahuje pouze úrovně mediánu DM a nachází se znatelně pod mediánem všech zemí. Průměrný růst je pak ještě větší než medián. Paradoxní je právě to, že růst sazeb v USA, který byl pravděpodobně tím, co celkový posun vyvolalo, je jak podprůměrný, tak nižší než medián.

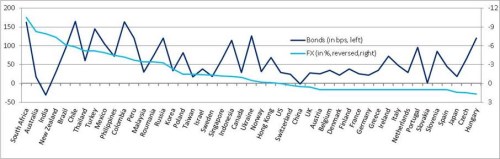

Stratég Steven Englander poukazuje na to, že změny na trzích vládních dluhopisů se promítají i do měnových trhů. Druhý graf porovnává změnu výnosů (tmavě modře) a oslabení měny (světle modře). Většinou dochází k tomu, že větší oslabení kurzu jde ruku v ruce s větším růstem výnosů. Výjimkou jsou Indie a Austrálie na straně jedné a Maďarsko na straně druhé. Růst výnosů by mohl začít způsobovat problémy zejména na periferii eurozóny, protože tam má negativní dopad na růst. To, že tento posun na dluhopisových trzích vyvolávají globální síly, na tom nic nemění.

Mohli bychom říci, že na straně EM i DM by mohlo dojít k dalšímu uvolnění monetární politiky, což by uvolnilo tlak na dluhopisových trzích. Uvolnění politiky v době, kdy v USA dochází k utažení vyvolanému chováním dluhopisového trhu, ale není pro některé centrální banky možné. ECB se domnívá, že má jen omezený prostor pro změnu politiky. Uvolnění ze strany BoJ bylo do značné míry vyváženo růstem rizikových prémií a volatility a následným poklesem cen aktiv. EM nemohou uvolňovat tak, jak by si přály, protože inflace by se zde v reakci na vyvolané oslabení měny mohla zvednout mnohem rychleji než růst produktu. Navíc existují určité důkazy, že oslabování kurzu se projevuje právě růstem výnosů, což by snahy o jejich snížení uvolněním politiky zhatilo.

Dluhopisové války tak nejsou o moc příjemnější než války měnové, uzavírá stratég svou úvahu. A dodává, že pokud bude růst dluhopisových výnosů nadále doprovázen vyšší volatilitou na trzích s investičními aktivy, bude velmi těžké na to reagovat ekonomickou politikou. A trhy s aktivy budou i nadále pod tlakem.

(Zdroj: FTAlphaville)