David Zervos z Jefferies si myslí, že sazby v USA mohou jít ještě níže. Neutrální sazby podle něj totiž klesají a s tím se zvyšuje prostor pro nižší sazby centrální banky. K tomu podle stratéga dojde k růstu valuačních násobků na americkém akciovém trhu. Klesající sazby totiž bývají jednou z hlavních příčin jejich pohybu směrem nahoru.

Zervos se dokonce domnívá, že sazby americké centrální banky by se mohly dostat na úrovně, které jsou „blíže 2 % než 3 %“. Trhy i Fed přitom podle něj již nějakou dobu pracují s příliš vysokými odhady neutrálních sazeb. Tedy úrovní sazeb, při které by ekonomika nebyla ani stimulována, ani brzděna. Pokud by tato úroveň byla ve skutečnosti níže, než Fed doposud odhadoval, znamenalo by to, že jeho politika byla doposud více utažená, než si původně myslel. Mezera mezi sazbami skutečnými a neutrálními byla ve skutečnosti větší. Podle Zervose tomu tak skutečně je, a proto existuje větší prostor pro další snižování sazeb.

Stratég si myslí, že Fed prostě prudce zvedl sazby, a když to nevedlo k výraznějšímu útlumu ekonomické aktivity, došlo jeho vedení k závěru, že se neutrální sazby musely pohnout výrazně nahoru. A kvůli tomu se od nich sazby skutečné výrazně nelišily, a tudíž nebrzdily ekonomiku. Podle stratéga ale Fed nebral dostatečně v úvahu to, jak na ekonomiku působila rozvaha centrální banky. On sám odhaduje, že neutrální sazby se vrací tam, kde se nacházely před rokem 2020, což znamená zmíněný prostor pro pokles sazeb skutečných.

Zervos připomněl, že minulý rok se někdy hovořilo i o zvyšování sazeb a růstu výnosů desetiletých vládních dluhopisů k 5 %. Skutečný vývoj ale podle něj podporuje jeho pohled. Fed bude stále více tíhnout k hrdliččímu pohledu na monetární politiku i s tím, jak se bude měnit složení jeho zástupců. Pro pokles sazeb pak hovoří i strukturální změny na nabídkové straně ekonomiky, které se rovněž promítají do očekávaného poklesu neutrálních sazeb.

K možným obavám z toho, jak se budou vyvíjet dlouhodobější sazby, expert řekl, že podle něj bude delší konec výnosové křivky „dost pod kontrolou“. Pozornost se v této souvislosti upírá i na ministerstvo financí a nově vydávané dluhopisy, ale podle Zervose toto ministerstvo nyní odvádí velmi dobrou práci. Navíc klesají inflační očekávání a „inflační data se zlepšují“. To je odrazem i toho, že monetární politika zůstává stále v restrikci, což tlumí inflační tlaky v sektorech, které jsou na sazby více citlivé.

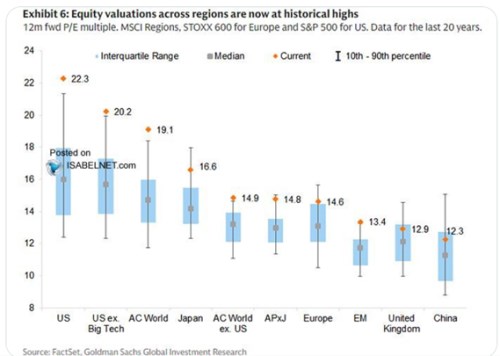

Ekonom si také myslí, že v americkém hospodářství už dochází k rychlejšímu růstu produktivity. To se ale podepisuje i na tom, že hospodářský růst nevytváří nová pracovní místa. Jde tak o oživení bez tvorby pracovních míst. Jak bylo uvedeno, Zervos se domnívá, že valuace na americkém trhu budou taženy klesajícími sazbami výš. Následující graf ukazuje, že nyní se ale nachází mimořádně vysoko, a to jak ve srovnání se svou vlastní historií, tak v mezinárodním porovnání:

Zdroj: CNBC, X