Ve svých nových předpovědích pro americkou, evropskou a globální ekonomiku německá stále čeká evropský nájezd na rovnováhu, o Spojených státech ale uvažuje dost rozdílně. Podívejme se s pár komentáři na detaily.

Podle nových předpovědí bude americké hospodářství letos růst o 2,7 %. Ale příští rok zpomalí ke 2 %. Inflace by se měla letos pohybovat na 2,8 %, což dokonce znamená její meziroční mírné zvýšení. A samozřejmě opětovné vzdálení se cíli ve výši 2 %. Příští rok to CB vidí na 2,5 % americkou inflaci, což je stále poměrně daleko od 2 %. Potenciální růst by se měl sice podle obecných očekávání zvedat díky novým technologiím, ale letošní růst asi bude (podle CB) stále nad ním. A z tohoto pohledu tudíž nepřekvapí, že by inflační tlaky neměly polevovat. Na opačném názorovém konci může být třeba ARK Invest, kde pro letošní rok předpovídají silné dezinflační tlaky (ale pokud si dobře pamatuju, tak to činí již pár let).

V Evropě to CB stále vidí na to, co lze považovat nájezd na rovnováhu. V tom smyslu, že růst by se pohyboval kolem 1 %, což bývá zhruba vydáváno i za potenciál (tedy cca poloviční ve srovnání s USA). Inflace by proto v eurozóně neměla mít větší problém s usazením se u cíle ECB. Tabulka také ukazuje, že Švýcarsko by mělo být zemí, která se svým způsobem vrátila ke starému novému normálu. Tedy ekonomice s inflací pohybující se výrazně pod 2 % (bez tlaků recese). Čína by měla stabilizovat tempo růstu u 4 % a inflace by se měla postupně zvedat ze stavu, kdy v ekonomice jako celku téměř panovala deflace (a v některých částech naplno).

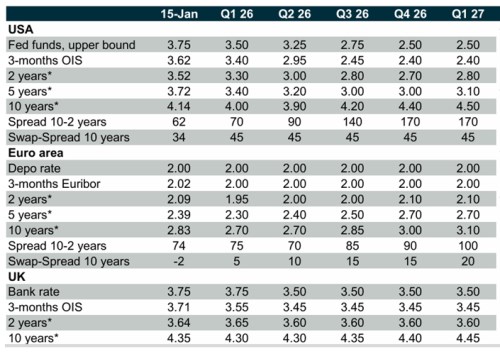

Druhá tabulka ukazuje, co si v CB myslí o dalším vývoji vybraných krátkodobých a dlouhodobých sazeb. V USA by se mohlo zdát, že přes pokračující inflační tlaky Fed nebude ochoten k dalšímu snižování sazeb, ale podle CB bude platit opak. Těžko říci, nakolik v CB v této souvislosti uvažují o tom, že v americké centrální bance dojde kvůli politickým tlakům k nějakému posunu v celkové filozofii a strategii. Každopádně se na této rovině ale dějí věci dlouho nevídané a je zřejmé, že americký inflační cíl by v tomto scénáři dál znatelně měknul.

Pro akciové trhy nejsou rozhodující krátkodobé sazby, ale ty dlouhodobé. Z tabulky vidíme, že podle CB by výnosy desetiletých vládních dluhopisů v USA měly jít ke 4,5 % v prvním čtvrtletí příštího roku. Pokud by se tam pak stabilizovaly, lze je porovnat s nominálním růstem ekonomiky ve výši 2 + 2,5 %, tedy 4,5 %. Takže výnosy by byly na úrovni nominálního růst, u což se dá považovat za neutrál. Tedy ani vyloženě přívětivé, ani vyloženě nevraživé prostředí pro akcie. A taková úroveň výnosů by asi nenaznačovala na nějaké masivní odkotvení inflačních očekávání a/nebo obavy z dluhově fiskálního vývoje. Ale není to vyloženě vlídné prostředí, kdy se výnosy pohybují pod tempem růstu nominálního produktu.