Vliv „čínského faktoru“ na měnové trhy se zmenšuje. Tvrdí to alespoň analytický tým , v jehož čele stojí David Bloom. Ten se ve své analýze z minulého týdne zabýval vztahem mezi čínským růstem, spotřebou komodit a měnovými trhy. Podle jejich názoru dochází v Číně k „rekalibraci“ růstu směrem od jeho kvantity ke kvalitě a tento posun má reálný dopad na ceny komodit. Cítit by ho měly ale i měny vývozců komodit.

Pohled na vývoj korelace mezi cenami komodit na straně jedné a měnovými kurzy na straně druhé vypadá podle následovně: „Když si Čína užívala ekonomického boomu a její růst převyšoval očekávání, její vliv na komoditní trhy se projevoval i na měnách vývozců komodit. Poté, co supercyklus i čínský růst polevily, zeslábla i vazba mezi růstovou dynamikou čínské ekonomiky a globálními měnovými trhy. Platí to i v případě měn rozvíjejícíh se trhů jako celku, či měn zemí G10.

Bloom se domnívá, že uvedený vývoj lze jednoduše vysvětlit tím, že útlum čínského růstu a pokles cen komodit byl doposud relativně mírný ve srovnání s jejich předchozím růstem. Jinak řečeno, nedošlo k takovým změnám, aby to mělo dominantní vliv na měnové trhy.

Pokud by v tom ale měl pravdu, znamenalo by to vlastně, že vztah mezi vývojem v Číně a vývojem na měnových trzích vlastně nezeslábl. Na to, aby se na těchto trzích něco projevilo, by jen muselo příjít větší zpomalení Číny a větší pokles cen komodit. Jinak řečeno, ještě není tak zle a čínský měnový faktor není mrtev, ale jen spí. I ve své analýze píše následující: „Pokud čína začne překvapovat a projeví se to na trzích s komoditami, je pravděpodobné, že reagovat budou i globální měnové trhy. Nyní je se ale zdá, že rozhodující jsou faktory specifické pro danou zemi“.

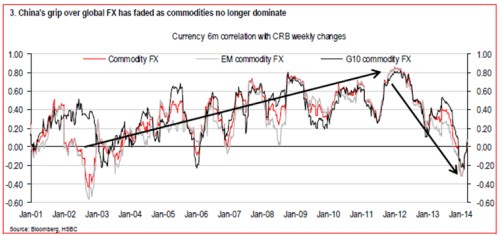

Vývoj korelace mezi cenami komodit na straně jedné a měnami vývozců komodit, rozvíjejícíh se ekonomik a zemí G10 na straně druhé popisuje následující graf. Z něj je patrné, že tato korelace sílila až do počátku roku 2012, poté se trend obrátil a korelace se po dvou letech dostává dokonce do záporných hodnot: