Temná hmota je označení hypotetické formy hmoty. Její existence by vysvětlovala nesrovnalosti mezi některými skutečně pozorovanými a vypočítanými hodnotami. O povaze temné hmoty existuje množství teorií, většina z nich se shoduje na faktu, že temnou hmotu lze ve vesmíru pozorovat jen díky jejímu gravitačnímu vlivu na okolní objekty tvořené běžnou „svítící“ hmotou“ (zdroj: Wikipedia). Ti, kteří se pohybují na trhu a hledí na fundament, ohodnocují firmy, srovnávají valuace a věnují se podobným činnostem, ví, že na akciových trzích také existuje temná hmota. Říká se jí riziková prémie trhu, či MRP. A ta by mohla vyprávět ... a v tomto článku také bude.

U dluhopisů lze rizikové prémie jednoduše měřit, jednoduše si na ně „šáhnout“. Každý dluhopis má totiž v daném okamžiku jasný výnos a tudíž i jasnou rizikovou prémii k obligaci méně rizikové. U akcií se předpokládá, že jejich relativně vyšší rizikovost sebou musí nést vyšší požadovanou návratnost – tedy také onu rizikovou prémii. Protože ale u nich není znám očekávaný tok hotovosti, není znám ani „výnos“ a tudíž ani výše MRP. Pokud chceme MRP odhadnout, musíme učinit nějaký předpoklad ohledně budoucího cash flow, které budou akcie generovat. Pokud se akcie obchoduje za 100 Kč a my očekáváme, že vynese ročně dividendu ve výši 10 Kč, obchoduje se s požadovanou návratností 10 %. Pokud jsou bezrizikové výnosy 4 %, je riziková prémie u tohoto titulu 6 %. Jde o princip, který často používám v sérii Zaostřeno na blue chips. Podstatné je, že MRP můžeme také vlastně pozorovat jen díky „gravitačnímu vlivu na jiné předměty“ – srovnává nám totiž vztah mezi cenami, očekávaným CF a bezrizikovými výnosy.

A nyní se už konečně dostávám k jádru věci – aktuálním odhadům naší akciové temné hmoty od CSFB. Nejde pouze o sousto pro ty, kteří se aktivně věnují valuacím. MRP totiž může sloužit jako valuační měřítko – pokud jsou prémie neobvykle vysoko, značí to silný pesimismus a averzi k riziku. Návrat ke standardu by tak přinesl posílení cen na trhu. Pokud jsou prémie naopak nízko, na trhu vládnou býci a pokud to přeženou, je jasné, jak to skončí. Přesně to je perspektiva, kterou chci dnes na MRP hledět.

Podle odhadů banky se MRP během sílící dot.com bubliny propadala až do záporných hodnot. To znamená, že od akcií se z hlediska návratnosti požadovalo méně než od bezrizikových aktiv. Můžeme se bavit o tom, jak používané metodologie a vstupní proměnné (očekávaný růst CF) křiví jednotlivé odhady, ale nastíněný vývoj je určitě v souladu s intuicí. Po prasknutí bubliny se prémie zvedly, ale stále se držely na relativně nízkých úrovních. Po poslední krizi se posouvají nad historický standard. A dnes jsou cca na mediánu. Jinak řečeno, temná hmota povídá, že ceny na americkém trhu jsou cca na svém – investoři netrpí ani přílišným optimismem, ani přílišným pesimismem, či přesněji řečeno averzemi k riziku.

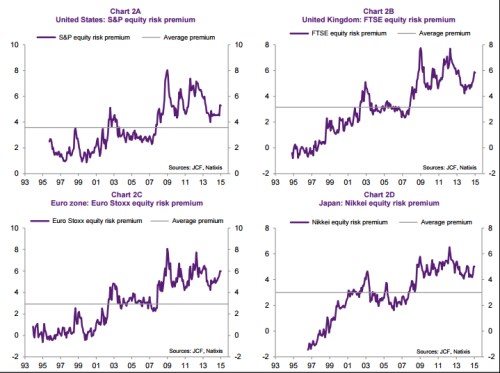

Při temněhmotné povaze MRP ale nesmíme nikdy zapomínat na Churchilla a jeho poznámku o nedůvěře ve statistiku, kterou si sám nezfalšoval. Následující čtyři obrázky ukazují odhady MRP pro různé trhy od Natixis. Porovnání s odhadem pro SPX z výše uvedeného grafu ukazuje určité rozdíly, vybrané časové období pak dokonce implikuje, že dnes jsou rizikové prémie nestandardně vysoko. Jinak řečeno, averze k riziku je stále dost vysoko a ceny tudíž nestandardně nízko. Zde je ale problém třeba s tím, že průměr, s kterým je současný stav porovnáván, v sobě zahrnuje hodně vychýlený konec dot.com bubliny.

I když odmyslíme od obraz křivící technologické bubliny, nezdají se podle dalších grafů být současné prémie v USA, UK, eurozóně a Japonsku nijak mimořádně nízko (tj., ceny vysoko). Nejde o žádnou podružnou informaci – znamenalo by to, že současné relativně vysoké valuace (PE) jsou odrazem nízkých bezrizikových výnosů a růstových očekávání. Pověstná a potenciálně ničivá honba za výnosy (obvykle spojované s monetárním uvolňováním) se podle obrázků na akciích nekoná. Pesimismus prý prodává lépe a permamedvědi mají nakonec vždy pravdu stejně, jako ji mají dvakrát denně stojící hodiny. Trhy sice mohou být našponované, já tak často zmiňovanou monetární superbublinu na akciích, datech a v temné hmotě ale stále nevidím.