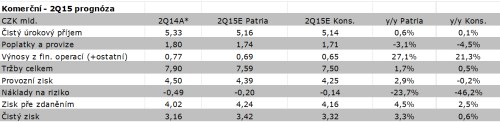

by měla zveřejnit své výsledky za 2Q15 zítra (5. srpna) v 7 hod. ráno. Zisk banky by dle našich odhadů měl vzrůst asi o 3,3 %* na 3,42 mld. Kč, především díky poklesu rizikových nákladů. Výnosy zřejmě vzrostly o 1,7 % na 7,59 mld. Kč zásluhou přírůstku úročených aktiv a celkové vyšší volatilitě (aktivitě) na finančních trzích.

Čistý úrokový příjem banky dle našich odhadů dosáhl 5,16 mld. Kč, meziročně výše o 0,6 %. Úroková marže by se měla y/y snížit na 2,50 % z 2,63 % před rokem, avšak +2 bps q/q, což by na druhé straně měl vykompenzovat meziroční růst úročených aktiv o námi očekáváných 8,0 % y/y, částečně také v důsledku významnějšího přílivů depozit ve 2H14. Nižší by měly být výnosy z poplatků a provizí (-3,1 % y/y na 1,74 mld. Kč). Zvýšená aktivita na finančních trzích, růst poptávky po zajištění měnového a úrokové rizika poté, co koruna ve 2Q posilovala a rostly výnosy státních dluhopisů, by měly přispět k lepšímu výsledku z finančních operací (+27,1% y/y).

Provozní náklady by měly zhruba stagnovat. Ukazatel C/I (podíl provozních nákladů na příjmech) by tak mohl doznat mírného zlepšení ze 42,9 % na 42,2 % ve 2Q15. Co se týká rizikových nákladů, ty by se měly i ve 2Q držet na velmi nízkých úrovních, když je odhadujeme na 21 bazických bodů z celkové úvěrové expozice banky (po 8 bps, respektive 21 bps v 1Q15 a 2Q14), nebo zhruba 200 mil. Kč. To představuje pokles o 23,7 % y/y.

Domníváme se, že prostor pro další vylepšování zisků skrze nižší opravné položky k úvěrům je značně omezen, když se náklady rizika nacházejí na cyklicky velmi nízké úrovni. Pozornost investorů by se tak spíše měla soustředit na provozní výsledky a výhled pro tento, případně příští rok. V případě očekáváme první náznaky zlepšení na úrovni tržeb již ve 2H15, když se oživení v ekonomice pomalu začíná promítat do vyšší poptávky po úvěrech. Vyšší výnosy na dluhopisech by zas měly pomoct stabilizovat úrokovou marži banky. Zlepšení kondice domácí ekonomiky by také mělo přispět k pokračování cyklu nízkých rizikových nákladů. Na domácí burze tak dále věříme v růst bankovních titulů; vyšší potenciál zhodnocení však podle nás nabízí akcie .

* Pro účely srovnání jsou výsledky za 2Q14 upraveny o výsledek Transformovaného fondu KB Penzijní společnosti, který od 1. ledna není zahrnut do konsolidace skupiny KB.

Celou analýzu si můžete stáhnout v angličtině ZDE.