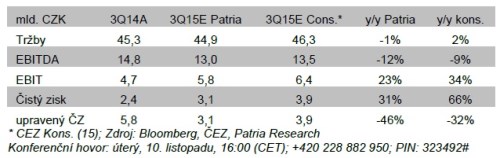

zveřejní svá čísla za 3Q15 v úterý 10. listopadu. Tržby by v celém roce 2015 měly proti roku 2014 poklesnout, kvůli meziročně nižší realizované ceně elektřiny (39.5 EUR/MWh v roce 2015 proti 44.5 EUR/MWh v roce 2014), což by ovšem měla do značné míry kompenzovat vyšší výroba především v uhelných (celoroční cíl +15 %, snížený ve 2Q15 z 19 %), ale i jaderných elektrárnách (celoroční cíl +1%, snížený ve 2Q15 z +5 %). I díky pokračujícím nákladovým úsporám by pak ve výsledku podle plánu samotné společnosti měly celoroční provozní zisky EBITDA klesnout pouze o 6 % na 68 mld. Kč (snížený ve 2Q15 ze 70 mld. Kč).

V samotném třetím čtvrtletí letošního roku nicméně došlo k neplánovanému prodloužení odstávky v jaderné elektrárně Dukovany, což zřejmě způsobí meziroční pokles EBITDA marže (počítáme s 30 % při 33 % ve 3Q14). Hrozba dalšího mírného snížení visí i nad cílem pro letos plánovanou výrobu i zisky EBITDA (68 mld. Kč). Na druhou stranu, rozhodnutím Odvolacího finančního ředitelství bude skupině vrácena část darovací daně z emisních povolenek zaplacená v letech 2011 a 2012 ve výši 3,8 mld. Kč, čímž by šance na udržení dividendy v letošní výši 40 Kč na akcii měla být zachována i do příštího roku. Ve výsledku tak pro 3Q15 počítáme s mírným poklesem tržeb na 44,9 mld. Kč (konsensus 46,3 mld. Kč) a 12% poklesem EBITDA na 13,0 mld. Kč (konsensus 13,5 mld. Kč). Ve 3Q14 zaúčtoval opravnou položku (impairment) ke svým aktivům ve výši 3,22 mld. Kč. Po očištění o toto snížení hodnoty aktiv, se kterým ve 3Q15 nepočítáme, by měl provozní zisk EBIT meziročně poklesnout o 27 % a (upravený) čistý zisk o 45 %.

Z doplňujících informací k výsledkům by investorům neměly uniknout především ty o načasování daňové vratky, resp. její vazby na dividendu v příštím roce, či o dalším vývoji ve věci zájmu o aktiva energetiky Vattenfall v Německu. V dlouhodobější perspektivě věříme, že by akcie před většími propady pod 500 Kč za akcii měl ochránit v sektoru nadprůměrný dividendový výnos (7-8 %), či výše generované volné hotovosti. Případný úspěch v tendru o aktiva Vattenfall však může tuto tezi možná trochu paradoxně nabourat (minimálně krátkodobě). také nadále preferujeme před polskými utilitami (PGE, Tauron) v rámci regionu střední Evropy, s ohledem na zmiňovaný atraktivnější dividendový profil a nižší politická rizika.