Aktualizováno Globální trhy jedou na vlně optimismu. Uvolňování karanténních opatření napříč vyspělým světem v kombinaci s masivní reakcí centrálních bank žene akcie vzhůru. Realita v podnikovém sektoru je však stále hodně komplikovaná. Anketa mezi (převážně středně velkými) podniky na naší poslední Ranní kávě z konce května ukázala, že více než 40 % podniků pociťuje přes uvolňování vládních opatření jen velice pomalý návrat k normálu, a proto de facto odkládají všechny naplánované investice.

Po opětovném “zapnutí” nabídky tak na ekonomiku může dopadnout druhý navazující šok - slabá a nejistá poptávka. Nemusí být tak jednoduché ji v číslech hned rozeznat, protože ji přebije právě naskakující nabídka (otevírání obchodů, autosalónů, apod.). Na druhou stranu její efekt může být dlouhodobější a dopadne negativně na trochu jiná odvětví než zavádění karantény na začátku pandemie.

Počáteční vypnutí ekonomiky podle našich analýz nejvíce postihlo odvětví obchodu, dopravy, pohostinství, hoteliérství a real-estate. Rozmrazení ekonomiky může některá z těchto odvětví rychle vrátit do původního stavu - to platí zejména o obchodu. Na druhé straně slabá poptávka by mohla dlouhodoběji jiné části ekonomiky brzdit - nejžhavějšími kandidáty jsou průmysl a stavebnictví. I proto v druhé fázi pandemické krize nepůjde tolik o plošnou a masivní pomoc firmám s výpadky likvidity a udržením zaměstnanosti, ale “chytrou” podporu poptávky. V případě malého a otevřeného Česka půjde i o to, aby s podporou poptávky uspěli i naši sousedé v Německu.

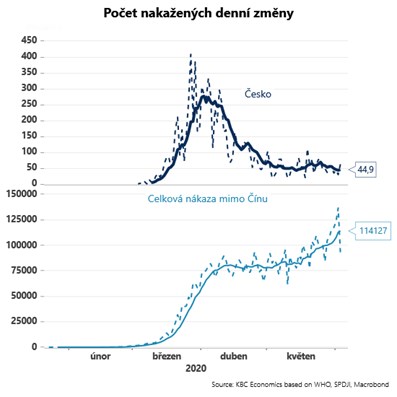

A i pak není rozhodně vyhráno. Není totiž vůbec jasné, zda na podzim na severní polokouli neudeří nová vlna pandemie spojená s opětovným uzamykáním ekonomiky - nabídkovým šokem číslo dvě (i když pravděpodobně zdaleka ne tak výrazným). Je třeba mít na paměti, že globální denní přírůstky nových případů (bez zahrnutí Číny) dál zrychlují. Jen epicentrum nákazy se v tuto chvíli přesunulo ze severu na jih - zejména do Latinské Ameriky. Pokud se na podzim zase vrátí na sever, mají dnes optimistické trhy problém…

TRHY

CZK a dluhopisy

Česká koruna se zastavila nad 26,50 EUR/CZK a pravděpodobně určitou dobu pobude nad další klíčovou technickou bariérou. Pokračující zisky globálních akciových trhů již nedokázaly české měně dodat dostatek nové energie. Varování ministryně financí před výraznějším schodkem rozpočtu (až 500 miliard) na trzích mnoho rozruchu nevyvolala - jedná se totiž o přiznání reality, se kterou většina investorů tak jako tak počítá.

Zahraniční forex

Lepší než očekávaná americká makroekonomická data sice pomohla akciovým trhům na Wall Street, ale nikoliv dolaru. Eurodolar se stále pohybuje nad 1,12 - mimo jiné i díky německému fiskálnímu balíčku ve výši 130 mld. eur, který včera schválila koalice v Berlíně.

Dnes bude zcela jistě v centru pozornosti zasedání ECB. Centrální banka přijde s novými masivními stimuly a uvidíme, kterak jej eurodolar přijme. Ve stejný okamžik budou ale publikována další důležitá týdenní data z trhu práce v USA.

Ropa

Ropa Brent během ranního obchodování ztrácí a její cena se dostává zpět pod 40 dolarů za barel. Přestože se zdá, že se Saúdové a Rusové v principu dohodli na prodloužení produkčních škrtů v rozsahu téměř 10 mil. barelů denně o další měsíc (konec července), nejistota ohledně data konání schůzky kartelu přetrvává. Tandem Saúdská Arábie-Rusko v mezičase zvyšuje tlak na Irák a Nigérii, po který požaduje větší disciplinovanost v plnění produkčních kvót před jejich dalším rolováním. K tomu by navíc již mělo dojít bez mimořádného dobrovolného příspěvku Saúdské Arábie, Kuvajtu a SAE v rozsahu 1,2 mil. barelů denně.

Včerejší data k zásobám ve Spojených státech uspokojila jak ropné býky, tak medvědy. Zatímco totiž zásoby surové ropy opětovně poklesly (-2,1 mil. barelů), jak zásoby benzínu (+2,8 mil. barelů), tak středních destilátů (+9,9 mil. barelů) vzrostly. Důležité nicméně je, že zásadně polevily tlaky na skladovací kapacity přímo v Cushingu a riziko jejich přehlcení je citelně nižší.