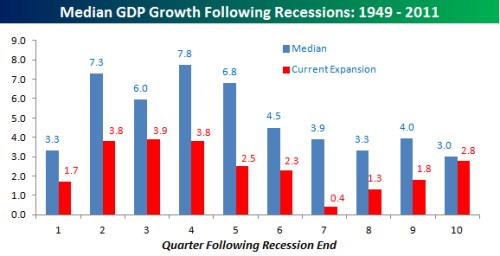

Někteří investoři a ekonomové byli negativně překvapeni slabším růstem americké ekonomiky v posledním čtvrtletí roku 2011. Tento vývoj ale odpovídá tomu, co jsme viděli doposud. Od konce recese v červnu 2009 byl totiž růst soustavně pod očekáváním. A ještě více stojí za povšimnutí to, že byl pod mediánem růstů dosažených ve fázi oživení každého cyklu po druhé světové válce. Během 10. čtvrtletí fáze oživení americká ekonomika obvykle roste 3% tempem. Ve čtvrtém čtvrtletí loňského roku ale růst dosáhl jen 2,8 %. Graf porovnává medián růstu, který byl dosažen v jednotlivých čtvrtletích po recesích v letech 1949 – 2011, se současným průběhem cyklu:

(Zdroj: Bespoke)

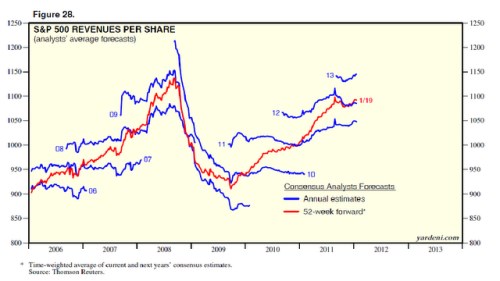

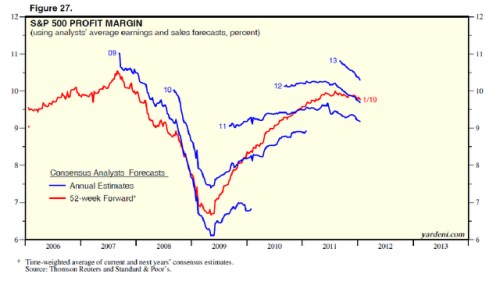

Většina analytiků, kteří pokrývají společnosti v indexu S&P 500, se nyní dívá na vývoj jejich tržeb v tomto a příštím roce optimističtěji. O ziscích to však říci nemůžeme. Jak to vysvětlit? Je jasné, že očekávají pokles ziskových marží. Důvodem může být domněnka, že firmy čekají lepší vývoj a tržby, musí tak ale zvýšit počet zaměstnanců, což bude působit negativně na jejich marže. Vysvětlovalo by to následující:

1. Konsenzus ohledně tržeb v roce 2013 od konce minulého roku roste a nyní je na rekordních 1.145 dolarech, pozitivní obrat nastal i u očekávání vývoje tržeb v tomto roce:

(Zdroj: Yardeni Research)

2. Očekávané zisky pro tento rok i pro rok 2013 dosáhly minulý týden dalšího minima:

(Zdroj: Yardeni Research)

Zdroj: Bespoke, Blog Eda Yardeniho