Od začátku únoru došlo na londýnské burze k výraznému zdražení mědi. Na dohled psychologické hranice 10 000 dolarů za tunu táhne měď jak napjatá situace na straně nabídky, tak především silná poptávka z Číny. A podobně je tomu i u dalších klíčových komodit – od ropy přes železnou rudu až po kobalt. Výsledkem je neobvykle silný nárůst čínských zásob napříč komoditním spektrem.

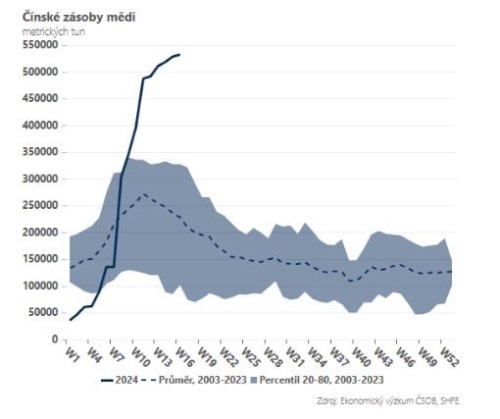

Zůstaneme-li u mědi, její cena je často využívána jako indikátor kondice čínské ekonomiky. A skutečně platí, že část silné poptávky jde na vrub hospodářskému oživení – především v průmyslu, kterému se v prvním čtvrtletí dařilo nad očekávání dobře. Ale celý příběh je zřejmě složitější. Nemalá část poptávky totiž odráží mohutný nárůst zásob, který je z historického pohledu i při zohlednění tradiční sezónnosti významně nadstandardní (viz graf).

Co stojí za takto agresivní akumulací zásob? Jednou z možností může být příprava Číny na devalvaci juanu. V takovém případě by dávalo silné předzásobení smysl, jelikož drtivá většina komodit je obchodována v amerických dolarech. Devalvace čínské měny by navíc podpořila vývozy elektromobilů nebo solárních panelů, u kterých je měď kritickým vstupem. Roli mohou sehrát i americké prezidentské volby. Jinak řečeno, provést celou operaci, dokud je v úřadu Joe Biden, neboť odvetná opatření ze strany Donalda Trumpa by mohla být podstatně tvrdší.

Vysvětlením mohou být i strategicko-geopolitické důvody. Měď je nejdůležitějším kovem probíhající dekarbonizace, bez kterého nejde vybudovat zelená infrastruktura – solární panely, baterie nebo elektromobily (výroba elektromobilu vyžaduje zhruba 90 kg mědi, u spalovacích motorů je to cca 23 kg). Vysoké zásoby tohoto strategického kovu, za jehož zpracování je navíc Čína globálně zodpovědná z více než 50 %, tak dává Pekingu důležitou konkurenční výhodu. A třeba i možnost zaplavit zahraniční trhy svými „zelenými“ produkty, často navíc vehementně podporované státními subvencemi.

Zatímco Čína má velmi silnou pozici v rámci celého dodavatelského řetězce kritických minerálů, Evropa v tomto ohledu zaspala. Jde přitom o zdroje, u kterých bude silná poptávka narážet na omezenou nabídku. Evropa proto musí šlápnout na plyn, pokud chce zlepšit vlastní konkurenceschopnost a naplnit ambiciózní plány uhlíkové neutrality. Alternativou je rostoucí závislost na Číně, které je – po zkušenostech s ruským plynem – nanejvýš vhodné se vyhnout.

*** TRHY ***

Koruna

Koruna včera zůstala na svém a nijak nereagovala na vystoupení guvernéra Michla na Univerzitě Pardubice. V rámci diskuze guvernér zmínil, že hlavní úroková sazba se bude v budoucnu pravděpodobně pohybovat nad třemi procenty. Směrem k debatě o dlouhodobé rovnovážně sazbě pak A. Michl uvedl, že většina bankovní rady si myslí, že tato sazba je mírně vyšší, než činí modelový 3% předpoklad. Směrem ke květnovému zasedání příliš nového nezaznělo a nadále tak platí, že varianta 50bps snížení sazeb je zdaleka nejpravděpodobnější. Jak ale guvernér zmínil, „po poklesu sazeb v květnu bude ČNB snižovat sazby velmi opatrně“.

Eurodolar

Na devizových trzích včera eurodolar krátce otestoval hladinu 1,07, poté co byly zveřejněny první odhady PMI z eurozóny. Ty ukázaly na to, že podnikatelská nálada v eurozóně se dále vylepšuje. Zároveň s tím se v důsledku pokračující výsledkové sezóny zvyšuje i apetit po riziku, což euru rovněž pomáhá.

Dnes může eurodolar na svoje včerejší zisky navázat, a to zejména pokud se ukáže, že se podnikatelská nálada v Německu vylepšuje (index Ifo) a globální akciové trhy budou schopny rozšířit svoje zisky.

Regionální Forex

Maďarská centrální banka snížila svoji základní úrokovou sazbu z 8,25 % na 7,75 %, což bylo v souladu s tržním očekáváním. Doprovodný komentář k rozhodnutí MNB byl přiměřeně neutrální s tím, že naznačoval relativně opatrný postup při redukci sazeb na dalších zasedáních, s čím byl forint evidentně spokojený. My počítáme s tím, že by MNB měla i v květnu snížit sazby o 50bps, přičemž pokud to vnější okolnosti centrální bance dovolí, tak by se o podobný krok mohla pokusit i v červnu. Ve druhé polovině roku však bude cyklus snižování sazeb v Maďarsku výrazně pomalejší.