Aktualizováno Španělsko je jedinou velkou zemí eurozóny, která čelí krizi fiskální solvence a zároveň krizi externí solvence. Tato země má nyní tři základní možnosti:

Španělsko může přijmout náklady spojené s posunem, který musí v jeho ekonomice proběhnout. To znamená, že návrat k solvenci proběhne prostřednictvím restriktivní fiskální politiky a poklesu mzdových nákladů, který bude doprovázet ztrátu produkce a vysokou nezaměstnanost. Druhou možností je to, že další evropské země a zejména Německo začnou více kooperovat. Musely by pak uvolnit požadavky, které na Španělsko uvalily, a poskytnout pomoc pro rozvoj jeho vývozního sektoru. A poslední možností je to, že Španělsko odmítne nést zmíněné náklady a Evropa nebude ochotná k užší spolupráci. Nevyhnutelným důsledkem by pak byl odchod Španělska z eurozóny.

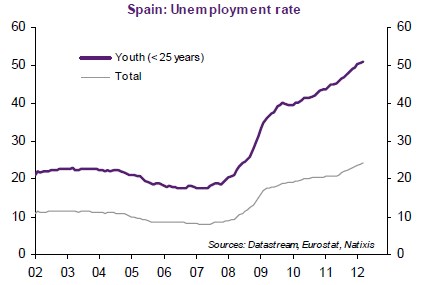

Současný vývoj je takový, že se Španělsko snaží o snížení fiskálních deficitů, restriktivní fiskální politika ale již nefunguje, protože příliš tlumí ekonomickou aktivitu. Daří se ale dosáhnout pokroku v obnově konkurenceschopnosti a ve snížení reálných mezd. To má následně pozitivní vliv na vnější deficit a exporty. Problémem je ale to, jak vysoký náklad tento posun přináší. Domácí poptávka a produkce klesá, nezaměstnanost se prudce zvyšuje. Vývoj celkové nezaměstnanosti a nezaměstnanosti ve věkové skupině do 25 let shrnuje následující graf:

Pokud má tedy současná strategie fungovat a vést k obnovení solvence, Španělsko musí přijmout zejména velmi vysokou míru nezaměstnanosti. Jestliže se tak nestane a zbytek Evropy nebude ochoten této zemi více pomoci, Španělsko musí opustit eurozónu. To by zvýšilo jeho konkurenceschopnost a následně i atraktivitu pro zahraniční investory. Technické náklady spojené s takovým krokem by byly vysoké, k obnovení konkurenceschopnosti by ale došlo okamžitě. Kupní síla obyvatel by navíc nebyla pod takovým tlakem jako při současné strategii, protože inflace generovaná devalvací bývá obecně nižší kvůli cenové rigiditě. Například devalvace v letech 1992 – 1993 přinesla jen velmi malé zvýšení inflace.

(Zdroj: Natixis)