Firmy ve Spojených státech, Velké Británii, Německu a dokonce i Španělsku dosahují vysoké ziskovosti a schopnosti samofinancování. Na rozdíl od nich jsou ale francouzské a italské společnosti málo ziskové a jejich míra samofinancování je nízká. Situace v těchto zemích se navíc stále zhoršuje a výsledkem je vysoká zranitelnost firem a citlivost na šoky. V současné době se to týká zejména poklesu ekonomické aktivity a následně i tržeb, růstu výrobních nákladů a zamrznutí trhu s úvěry v kombinaci s vysokými sazbami.

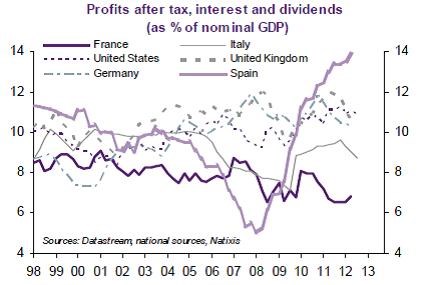

Vývoj ziskovosti firemního sektoru ve Francii, Itálii, Spojených státech, Velké Británii, Německu a Španělsku popisuje graf. Nejhorší je situace v první jmenované zemi, kde podíl zisků po zdanění a dividendách na nominálním HDP dlouhodobě klesá a ve srovnání s jinými zeměmi nyní dosahuje velmi nízké úrovně. Ne tak dramaticky se vyvíjí situace v Itálii, i zde ale ziskovost leží výrazně pod ostatními zeměmi. Za povšimnutí stojí vývoj ve Španělsku, kde v roce 2006 ziskovost klesla hluboko pod úroveň dosaženou ve Francii i Itálii, následně však přišel prudký růst. Nyní leží podíl zisků k HDP ve Španělsku výše než v USA či Velké Británii.

Negativní vývoj ziskovosti francouzských firem odráží specifickou situaci na trhu práce. Ta brání poklesu mezd, což brání růstu zisků. K tomu se přidává nízká úroveň sofistikovanosti produkce, která nutí francouzské firmy ke snižování cen. V Itálii hraje zase rozhodující roli vývoj produktivity. Její současný pokles totiž vede k růstu jednotkových nákladů práce.

Jak bylo zmíněno, nízká ziskovost a schopnost samofinancování zvyšuje zranitelnost firem. Ty mají v obou zemích problémy se získáním bankovních úvěrů, ve Francii se tak uchylují k vydávání akcií a dluhopisů, v Itálii využívají zejména dluhopisové trhy. V následujícím období můžeme čekat, že v obou zemích dojde k poklesu podnikových investic a prudkému růstu podnikových defaultů. Jejich dosavadní vývoj ve Francii ukazuje druhý graf:

(Zdroj: Natixis)