Index spotřebitelských cen CPI vzrostl v říjnu podle předběžného odhadu o 0,5 % a meziroční tempo inflace tak lehce zrychlilo na 2,5 % (z 2,3 %). To je o něco rychlejší dynamika, než jsme očekávali my i trh (+0,3 % m/m a 2,3 % y/y).

I když nemáme k dispozici detailní strukturu a s přesnější analýzou je třeba si počkat, jsou některé důvody vidět již dnes. Obecný rozklad naznačuje oproti naším odhadům zejména o něco rychlejší růst cen potravin (+1,1 % versus +0,6 %). Ty už poměrně tradičně stojí v posledních kvartálech za většinou inflačních překvapení. Jsou totiž oproti minulosti o poznání více rozkolísané. Do značné míry tak stály za překvapivě nízkou inflací v září a v říjnu působí překvapení zase v opačném směru.

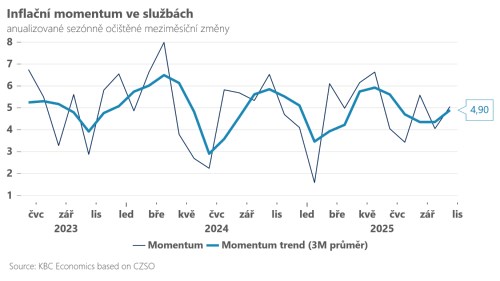

Ostatní části spotřebitelského koše se na první pohled vyvíjí podle očekávání - podle předpokladu lehce zlevnily ceny energií a v souladu s odhady je i dynamika cen zboží. Na druhou stranu bez povšimnutí v ČNB nezůstane, že se zastavuje zvolňování zvýšeného inflačního momenta ve službách (kterého jsme byli svědky v uplynulých měsících) - viz graf níže.

Bude třeba si počkat na detailní strukturu, abychom dokázali přesně zhodnotit rizika pro budoucí vývoj. Tak jako tak ovšem věříme, že inflace ve službách bude pro ČNB stále silným důvodem k obezřetnosti i na dnešním zasedání - jak ostatně ukazují i poslední výroky Jakuba Seidlera z bankovní rady.

Jinak pravděpodobně centrální bankéři přepíší výhled inflace na tento a příští rok lehce směrem dolů, což je konzistentní i s naším odhadem. V listopadu předpokládáme zatím lehké zvolnění inflace (na cca 2,4 %), v prosinci jednorázový nárůst a v lednu nevylučujeme viditelnější pokles tažený primárně levnějšími energiemi (lehce pod 2 %). Ohledně lednových změn cen - tzv. lednového efektu - však stále panuje výrazná nejistota (řada regulovaných cen bude teprve oznámena).

Pokud by se měl náš inflační scénář naplnit, může část bankovní rady na začátku nového roku minimálně koketovat s myšlenkou dalšího lehkého poklesu sazeb. Na ten však podle nás nakonec nedojde, a to proto, že neuvidíme nijak výrazné odeznívání mzdové dynamiky ani zvýšeného inflačního momenta ve službách.

*** TRHY ***

Koruna

Nad očekávání vyšší tuzemská inflace koruně příliš nepomohla a ta se nadále obchoduje nad hranicí 24,30 EUR/CZK. Hlavní událostí dnešního dne je zasedání ČNB, od kterého čekáme stabilitu sazeb a stále jestřábí rétoriku (viz úvodník). My budeme pozorně sledovat zejména komunikaci centrální banky směrem k proinflačním rizikům, resp. pravděpodobně rozvolněnější rozpočtové politice nové vlády. Nakolik může koruna profitovat z jestřábí rétoriky ČNB? Máme za to, že nikterak výrazně, neboť trhy s touto formou komunikace již počítají a pokud nedojde k výraznému přitvrzení, pak příliš prostoru pro zisky české měny nevidíme.

Eurodolar

Včera zveřejněná americká data byla sice lepší, než se čekalo, ale eurodolar již nedokázala stlačit hlouběji pod hladinu 1,15. Konkrétně podle ADP reportu o zaměstnanosti v soukromém sektoru činil říjnový přírůstek počtu pracovních míst o 42 tis. oproti -29 tis. v září a očekávaným +30 tis., přičemž výsledek indexu ISM ve službách byl rovněž lepší, než se čekalo (nárůst na 52,4 z 50 bodu).

Pro americký trh dluhopisů a částečně i pro dolar však bylo důležité i úvodní čtení u Nejvyššího soudu ohledně legálnosti současných celních sazeb uvalených letos ze strany Trumpovy administrativy. Úvodní otázky soudců nejvyššího soudu přitom vyzněly poměrně skepticky a je otázkou, zdali Trumpova administrativa bude schopna současný status quo obhájit, což může mít významné implikace pro hospodaření federálního rozpočtu.

Uzavírka americké vlády pokračuje, a tak dnešek bude opět bez dat. Nepřímo by však do obchodování mohlo promluvit zasedání Bank of England, které může vyvolat volatilitu na libře, jež se může přenést i na eurodolar.

Regionální Forex

Polská centrální banka v souladu s tržním očekáváním snížila svoji hlavní úrokovou sazbu ze 4,50 % na 4,25 %. Podle komentáře k rozhodnutí NBP vzal Výbor pro měnovou politiku na vědomí aktuální pokles inflace a její zlepšený výhled. Dodejme, že zveřejněné hlavní body nové prognózy ukazují na to, že NBP opravdu snížila odhady inflace jak pro letošní, tak příští rok.

Zlotý na rozhodnutí NBP příliš nereagoval. Nicméně zajímavější pro trh může být dnešní tiskovka prezidenta NBP Glapinského, kde půjde zejména o to, zdali bycentrální banka mohla pokračovat v cyklu snižování sazeb i v prosinci.

Akcie

Americký akciový index S&P 500 včera posiloval o 0,3 % a hlavní technologický index USA Nasdaq o 0,7 %. Trhy se rychle zotavily z úterního propadu, čímž je čím dál tím více ukazována síla kupců a jejich chuť po vykupování každého propadu. Trhy mají historicky tendenci v závěru roku posilovat.