Je to asi rok, co přišla s předpovědí velmi nízké návratnosti amerického akciového trhu během následujících deseti let. Pro rok 2025 přitom tehdy banka predikovala návratnost slušnou a to samé nyní činí pro rok příští. Zbývá tak osm let na dosažení oné predikované průměrné desetileté návratnosti 2 – 3 %...

Goldman Sachs se v principu podívala na to, jak v minulosti souvisely valuace akciového trhu s jeho následující desetiletou návratností. A řekla, že to samé, co v minulosti, se bude dít i v následujících deseti letech. Což konkrétně znamená následující: Čím vyšší bývaly dříve valuace, o to nižší bývala následná desetiletá návratnost a naopak. A jelikož valuace jsou a před rokem byly, vysoké, implikace toho všeho jasná.

Onen historický vztah mezi valuacemi a následnou návratností je z části intuitivní, z části ale ne. První platí proto, že pokud se akcie obchodují s vysokým poměrem cen k ziskům obchodovaných společností, je méně pravděpodobné, že toto PE v budoucnu ještě poroste. Pravděpodobnější je, že PE bude stagnovat, či spíše klesat. Pokud tak mají ceny stále růst, musely by je nahoru táhnout zisky. Ty by musely růst velmi rychle, aby přetlačily efekt klesajících valuací. Pokud jsou naopak valuace ve výchozím období nízko, může růst cen stát ne na jednom, ale pravděpodobně na dvou pilířích – jak zvyšujících se valuacích pohybujících se směrem k nějakému standardu, tak na růstu zisků.

Neintuitivní ale může být na celé věci to, že investoři od akcií čekají nějakou návratnost, která je dána investičními alternativami. Tedy zejména tím, co vynáší vládní dluhopisy plus riziková prémie akciového trhu. Nyní by to konkrétně mohlo být 4+ % bezrizikových výnosů plus 3 % prémie (odhad GS). Pokud by akcie měly vynášet méně než těchto 7 %, znamenalo by to, že investoři nyní platí za akcie moc. A trh je v bublině. ve zmíněné predikci v podstatě říkala právě toto: Požadovaná návratnost nebude trhem ani zdaleka naplněna, ceny (a valuace) jsou příliš vysoko.

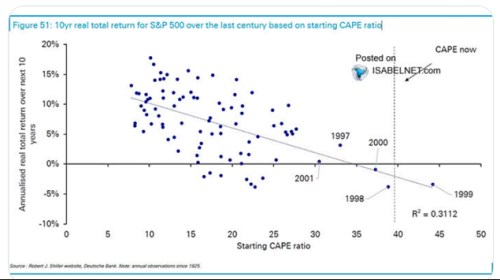

Jaká je nyní konkrétní situace? Následující graf používá pro valuace tzv. CAPE. Jde o poměr cen k ziskům, ovšem ne těm očekávaným pro následující rok, ale průměrným z několika posledních let. Robert Schiller tento způsob počítání PE navrhl kvůli očištění zisků od cyklických vlivů, toto CAPE má tak své silnější i slabší stránky.

Graf každopádně potvrzuje, že valuace a následná návratnost spolu skutečně nějak souvisí. Proložená přímka je ale přece jen docela odvážným krokem. Tedy přesněji řečeno její používání pro nějaké predikce a silné závěry. Nevím přitom, co přesně pro své predikce používala GS. Ale i při použití jiných PE graf vyznívá podobně – něco se v něm děje, ale zdaleka nejde o nějaký tržní zákon.

Dnešní úvaha není vůbec kritikou toho, s čím přišla GS. Jak ukazuje výše uvedené, má určitou logiku. A mohl to být přínosný počin už kvůli tomu, že připomenul investorům určité jednoduché závislosti a chování trhu v minulost. Přínosné ale může pak být i to, když si připomeneme, že rozptyl bodů v podobných grafech je docela velký. Dalo by se sice tvrdit, že při současném CAPE u 40 moc velký prostor pro dezinterpretaci není. Ale to bychom se opět opírali o onu odvážkou přímku.

Připomenout bych chtěl v dnešní souvislosti už ještě krátce to, že valuace mohou korigovat a trh stále vynášet cca požadovanou návratnost v případě, že zisky porostou dostatečným tempem. Čímž jsme opět u toho, co udělá s ekonomikou a firemním sektorem AI.