„Kam se vydají akcie v roce 2014? Téměř všichni se shodnou na tom, že index S&P 500 nemůže zopakovat to, co předvedl v roce 2013, kdy si připsal téměř 30 %. V každém případě dojde k tomu, že Fed omezí své nákupy dluhopisů, které podle všeho akciím pomáhaly. A rovněž platí, že americké akcie se již zdají být drahé, i když o bublině hovořit nemůžeme,“ uvedl ve svém výhledu pro rok 2014 specialista na kapitálové trhy ve Financial Times John Authers. S jeho postojem souzní i názor Chrise Watlinga. Šéf Longview Economics v rozhovoru s Authersem uvedl, že valuace se dostaly vysoko, a platí to jak o Shillerovu PE, tak o PE založeném na očekávaných ziscích. Podobně jako u akcií jsou na tom valuace u dalších skupin aktiv včetně korporátních dluhopisů.

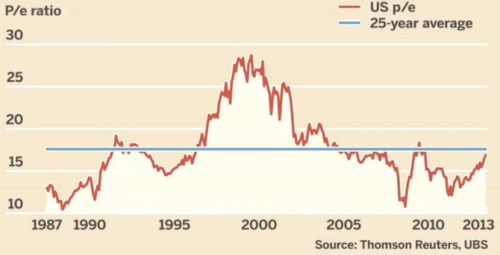

Watling ale poukázal i na skutečnost, že současné Shillerovo PE se nachází zhruba na stejné úrovni, jaké dosáhlo i v roce 1996. Tedy v roce, po kterém ještě přišla zhruba čtyřletá rally. „Akcie jsou plně ohodnoceny, známky toho, že jsme v poslední fázi býčího trhu, se ale začnou objevovat ve chvíli, kdy budou utaženy podmínky na peněžním trhu. To může nastat ve chvíli, kdy se sazby dostanou na úroveň 2 %. Tedy rozhodně ne nyní. Trhy nám jasně řeknou, že tato situace již nastala,“ uvedl Watling. Následující graf ukazuje vývoj PE amerických akcií spolu s průměrem za posledních 25 let:

Authers poukázal na fakt, že v roce 2013 si jeden trh vedl ještě lépe než ten americký. Šlo o japonské akcie a zatímco Fed plánuje obrat ve své politice, japonská centrální banka chce vyvolat růst inflace. Hrozí zde ovšem riziko, že sice dojde k růstu inflace, ten ale nebude doprovázet vyšší růst produktu. Pak je namístě uvažovat o velmi negativním scénáři, ve kterém by se investoři začali houfně stahovat z japonského trhu s dluhopisy. Nejde sice o základní scénář pro rok 2014, ignorovat bychom ho ale neměli.

Danny Gabay k vývoji v Japonsku uvedl, že mu pomůže zlepšení situace v globální ekonomice, dobrou zprávou je pro něj i posilující dolar. „Velkým zklamáním ohledně Abenomie je to, že doposud nebyl vystřelen třetí šíp reforem. Japonsko přitom zoufale potřebuje vyřešit dědictví své krize, kterým jsou špatné úvěry, nefungující bankovní systém a slabý růst produktivity. Japonsko se může stát obětí svého úspěchu. Stane se tak v případě, pokud se centrální bance podaří zvýšit inflaci, ale růst mezd zůstane nadále u nuly. Reálné mzdy tak budou klesat a Japonsko se dostane do podobné situace jako Velká Británie,“ vysvětlil Gabay. Letošní rok budou akcie dále růst, i když ne tak rychle jako dřív. Fed bude ovšem udržovat cenu peněz stále nízko „a je tak těžké nebýt v akciích“, uzavřel Authers celkový pohled na trhy v letošním roce.

(Zdroj: FT, Auther’s note)