Po roce 2008 se po docela dlouhou dobu dostávalo velké pozornosti Nassimu Nicholasovi Talebovi a jeho myšlenkám včetně té o černých labutích. Obecně tento scholastik varoval před tradičním vnímáním rizika a zajištěním se proti němu. Důraz kladl právě na události, které jsou považovány za extrémně nepravděpodobné, či nemožné. Jenže občas se objeví tak, jako černé labutě. A tradiční zajištění rizik přestává fungovat. To jako úvod k tomu, co podivného se nyní děje s bezpečnými přístavy.

Tradičním způsobem jak omezovat investiční rizika je diverzifikace. Tedy využívání toho, že ceny některých aktiv mohou vykazovat nízkou, či dokonce zápornou korelaci. Nepohybují se ruku v ruce a to vytváří možnost snížit riziko celého portfolia. A zároveň nesnížit, či dokonce zvýšit návratnost. Tento teoreticky dobře odargumentovaný koncept, sedící na data ze „standardních“ období, ovšem začíná haprovat v extrémnějších situacích. Proč? Párkrát jsem tu tento jev přirovnával k velmi dobře fungujícím a nastaveným brzdám, které ale přestávají fungovat v hodně ostrých zatáčkách. Takové brzdy tak po většinu času budí pocit bezpečí a mohou dokonce pobízet k rychlejší/rizikovější jízdě. I tam, kde se ukáže jejich slabina.

Proč se onen diverzifikační a riziko snižující potenciál portfolia chová podobně? Z jednoduchého důvodu – korelace mezi aktivy nejsou stále stejné. Dvě akcie se tak v relativně klidných dobách mohou hýbat „nezávisle“ na sobě. A dohromady mít lepší profil riziko/návratnost než každá z nich samostatně. Jenže pokud na trhu zavládne panika a stres, začnou se hýbat více jako jedno aktivum. Ani jedna neeliminuje ztráty té druhé a portfolio se řítí do ostré zatáčky bez fungujících brzd.

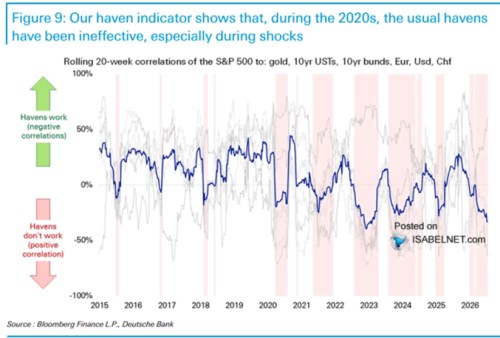

Portfolia nejsou, nebo by neměla být tvořena jen akciemi. Ty jsou obecně považovány za riziková aktiva. Pak tu je skupina aktiv obecně považovaných za bezpečné přístavy, jedním z jeho primárních zástupců je, nebo bylo zlato. „Bylo“ proto, co se děje v posledním cca roce, kdy zlato rozhodně nefungovalo jako bezpečný přístav v tom tradičním slova smyslu. Jeho cena mohutně koriguje navzdory tomu, co všechno se děje. Co bezpečné přístavy jako skupina?

Odpověď ukazuje následující graf, ve kterém prezentuje plovoucí 20ti týdenní korelaci zlata, desetiletých amerických vládních dluhopisů, desetiletých německých obligací, eura, dolaru a švýcarského franku k americkému akciovému trhu. V podsadě tu vidíme dvě rozdílná období, respektive znatelnou strukturální změnu. Do roku 2020 totiž bezpečná útočiště jako skupina vykazovala povětšinou negativní korelaci k akciím, což se od nich přesně čeká. Pak se ale korelace začala posouvat znatelně do kladných čísel. Tato skupina začala mít tedy výrazně vyšší tendenci jít stejným směrem, jako akcie. Mizel její diverzifikační potenciál, její rysy bezpečného přístavu, kde ceny nekorigují, či dokonce rostou, když se na akciích objeví problémy:

Zdroj: X

Z málo rizikových přístavů se tak staly rizikovější. A svým způsobem z bezpečných nebezpečné, pokud bychom stále věřili tomu, co kdysi fungovalo. Proč k tomu došlo? U zlata se mluví třeba o tom, že fungovalo jako zdroj likvidity ve chvíli, kdy se na některých akciích objevily problémy. U amerických vládních dluhopisů mohou hrát roli opakovaně sílící inflační tlaky. A podle některých studií se už objevuje prémie za riziko spojené s rostoucími vládními dluhy a vysokými rozpočtovými deficity. Podobné specifické rysy mohou hrát roli u všech aktiv ve skupině popsané grafem. Je ale zajímavé, že by se to vše sešlo ve stejnou dobu.

Připomeňme si, že po roce 2020 došlo k rozpadu řady do té doby slušně fungujících jevů, korelací a „pravidel“. Zmínit můžeme sklon výnosové křivky a jeho signály recese, či ve stejné oblasti tzv. Sahmové pravidlo. V každém takovém případě najdeme nějaké konkrétní vysvětlení, proč už to „nefunguje“. Zajímavé ale je, jak se tyto alespoň zdánlivě nesouvisející příběhy a konce pravidel nahromadily do relativně krátkého období. Je to podobný jev, jako neustále se střídající „přechodné“ inflační tlaky. Každý z nich má rozdílný základ důvod, ale už jich je tak dlouhá řada, že výsledný inflační tlak za přechodný moc nazývat nelze. Má to vše nějakého společného jmenovatele, který nám uniká? Zdánlivě nesouvisející souvislost?