Někoho nějaké historické velkotrendy nezajímají, pozornost má cenu věnovat pouze dennodenním informacím. V takovém případě ale hrozí, že většinu svého umu věnují informačnímu šumu (a nedovedu si ho zasadit do souvislostí). Druhý extrém představuje výlučný pohled na to, co se děje ve velmi dlouhých obdobích. Podle mne nejsou ani zde extrémy zdravé, tělu i mysli prospívá rozumné sledování aktuálního dění kombinované s ucelenou představou o tom, kde se nacházíme z hlediska dlouhodobějšího vývoje. Elroy Dimson a několik dalších chytrých hlav London Business School si za podpory CSFB dalo tu práci, že se podívalo na vývoj na akciových trzích rozvíjejících se/nově vznikajících ekonomik (EM). Výjimečné je to, že jejich pohled v některých případech začíná už v roce 1900, kritériem alokace EM se stal produkt na hlavu. Tak jdeme na to.

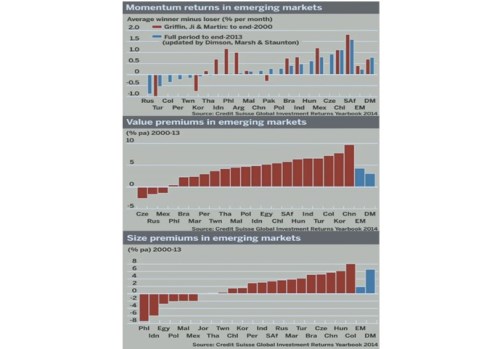

První z následující trojky obrázků je vyloženě pro trendaře. Ukazuje rozdíl v měsíčních návratnostech investic do akcií, které si v předchozím období vedly nejlépe, a akcií vedoucích si předtím nejhůře. Jsou tu výsledky dvou studií (modře a červeně). Závěr je v první řadě takový, že trendařství se nevyplácelo vždy. Doplatili na něj v Rusku, Turecku, Kolumbii, Taiwanu i Koreji. Tam na tom bylo se svou měsíční návratností hůře, než sázky na „losery“. Mezi nejtrendařštější země naopak patříme my, Chile, či Jižní Afrika. Investice do trendem dobře nastavených akcií zde vynáší v průměru i více než 1 % měsíčně. Poslední sloupce pak ukazují, že na EM se trendařství vyplatí o něco méně, než na vyspělých trzích (DM). Což je překvapivé – tipoval bych, že na efektivnějších/vyspělejších trzích hraje honba za stádem menší roli.

Zdroj: FT

Druhý graf ukazuje takzvanou hodnotovou prémii. Za hodnotové akcie jsou považovány tituly s nízkou valuací a to obvykle zejména na úrovni poměru ceny a účetní hodnoty akcií. V grafu udané hodnoty ukazují, o kolik si takové portoflio akcií vedlo lépe, či hůře než celý trh. My jsme spolu s Ruskem a Mexikem ve skupině zemí, kde se za „hodnotu“ neplatí – tyto akcie si vedly hůře než celý trh. Pro většinu ostatních zemí ale platí opak a u řady z ní přináší hodnota více než 5 % prémii. Porovnání EM a DM pak ukazuje, že na EM má hodnotové investování vyšší návratnost.

Ovšem pozor na konečnou interpretaci: Investoři možná požadují u hodnotových titulů cca podobnou návratnost jako u zbytku trhu, ale tyto akcie je soustavně překvapují svou vyšší návratností (pak jde v podstatě o alfu – návratnost „navíc“). Nebo u hodnotových akcií už předem požadujeme vyšší návratnost (jsou rizikovější) a jejich následná prémie návratnosti odpovídá prémii za vyšší riziko. Čím delší období, tím pravděpodobnější je druhé vysvětlení a graf tak možná spíše hovoří o tom, kde a nakolik je hodnota rizikovější.

Poslední graf se věnuje prémii za velikost. Tedy za velikost malou, jde vlastně o prémii za malost. Z hlediska konečné interpretace platí stejná logika jako u předchozího grafu - z hlediska požadované návratnosti tak hovoříme o rizikové prémii za malou velikost. Ani zde není obrázek jednoznačný: Některé EM vykazují u menších společností vyšší návratnost než u celého trhu, jinde tomu je naopak. Extrémní hodnoty pak nejsou nijak nízké – od mínus cca 8 % do 8 %. U nás menší společnosti vydělávaly více než společnosti velké, tato prémie je pak mnohem vyšší na vyspělých trzích. V souvislosti s tím zmíním, že valuace malých společností v USA se během pokrizové rally dostaly už znatelně výše než valuace společností velkých (relativně k předkrizových standardům). V současné době se tedy investoři těchto titulů nebojí.

Pro tradery a spekulanty je spíše graf první, fundamentalisté se asi zamyslí spíše nad druhým a třetím. Rozvíjející se trhy nyní v kurzu nejsou, takže na promýšlení podobných vztahů máme zatím čas. Minimum, které bychom si mohli odnést by mohlo vypadat následovně: Trendy většinou fungují i na EM, ale doposud méně než na DM. I na EM se platí za hodnotu (či pravděpodobně za její vyšší riziko), a to více než na DM. I na EM se platí za „malost“, zde ale méně než na DM.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.