Nedávno jsem tu trochu hovořil o vztahu mezi takzvanými zadrženými, či nerozdělenými zisky ve společnostech a hodnotou firem (tj., i hodnotou akcií). Nerozdělené zisky totiž podle mé zkušenosti mohou hodně mást svým názvem. Dnes o nich, cenách akcií a dokonce i zlata.

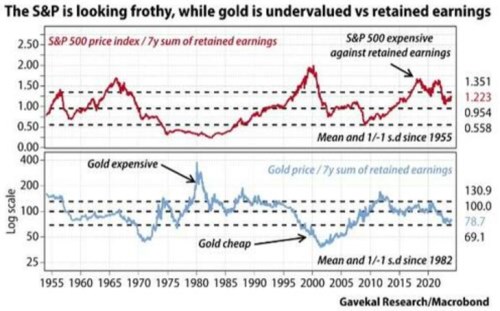

Narazil jsem na následující dva grafy, které se zaměřují na valuace akciového trhu a na zlato. V prvním případě jde konkrétně o poměr hodnoty amerického akciového indexu SPX 500 k ziskům zadrženým ve firmách za posledních sedm let. V druhém případě jde o poměr ceny zlata k těmto zadrženým ziskům. Gavekal Research k obrázkům píše, že akcie jsou nyní z tohoto pohledu drahé, o zlatu by měl platit opak, jelikož jeho cena je k zadrženým ziskům z historického hlediska nízko:

Zdroj: X

Není mým cílem autorům grafu kritizovat jejich dílo a přístup. Jak jsem ale psal, téma zadržených zisků možná stojí za pozornost a proto se k němu v souvislosti s obrázky vracím. Z mé zkušenosti mohou být nerozdělené zisky někdy používány jako valuační měřítko způsobem, který je zavádějící. Jádro věci je samozřejmě v tom, co to nerozdělené zisky jsou. Jejich název by totiž (v češtině i v angličtině) mohl budit dojem, že jde o hotovost, kterou firma vydělala a která jí leží na účtech připravena k rozdělení. Kdyby to tak bylo, pak by dávalo smysl tuto hotovost (očištěnou o její část potřebnou k provozu firmy) přičítat k celkové hodnotě společnosti. Jenže nerozdělené zisky jsou něco jiného.

Dejme tomu, že nějaká firma má tržby 100 mil. dolarů, veškeré náklady a daně jsou 90 milionů, čistý zisk tedy dosáhne 10 milionů dolarů. Nic z něj akcionářům nevyplatí. Její vlastní jmění tak vzroste o tyto zadržené zisky, které ale na straně aktiv – majetku, mohou financovat řadu věcí. Firmě například mohly vzrůst pohledávky o 10 milionů, tudíž její volný tok hotovosti je nulový. Firma mohla také zisk použít na nákup nového stroje, či zvýšení zásob. Obecně na expanzi. Může si nechat i hotovost, ale ani zdaleka nejde o pravidlo.