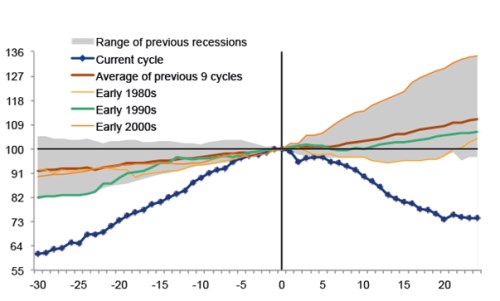

Významným rysem americké ekonomiky za posledních let je oddlužování domácností. Jejich dluh se v roce 2007 pohyboval na 129 % příjmů, na konci roku 2013 už dosahoval 104 % příjmů. Jde zejména o výsledek výrazného poklesu objemu hypotéčních úvěrů. Historie nám nemůže výrazněji pomoci v hodnocení toho, v jaké fázi se současný cyklus oddlužení nachází. První graf porovnává vývoj zadlužení během současného cyklu (modře) a během cyklů předchozích. Červeně je vyznačen průměr předchozích 9 cyklů a šedě celkové rozpětí:

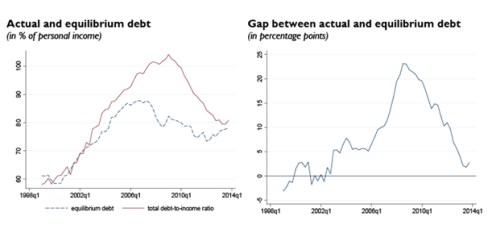

My jsme se pokusili o namodelování stabilního dlouhodobého stavu, rozdíl mezi tímto stavem a konkrétní situací nazýváme „dluhovou mezerou“. Naše výpočty ukazují, že za sebou máme několik fází vývoje. Poměr dluhu k příjmům byl blízko rovnovážného stavu v období 2002–2003. Pak začalo zadlužení růst rychleji než jeho rovnovážná úroveň a začala se tak prohlubovat dluhová mezera. Po roce 2007 se tato mezera ještě prohloubila, protože klesla rovnovážná úroveň dluhu tak, jak se zhoršil celkový ekonomický fundament. Vrcholu dosáhla dluhová mezera v roce 2008, poté už docházelo k jejímu zmenšování. Konkrétní vývoj dluhu a jeho rovnovážné úrovně ukazuje první graf (jako podíl na příjmech), druhý graf ukazuje rozdíl mezi oběma veličinami:

V letech 2012 a 2013 se mezera zmenšila díky pokračujícímu snižování dluhu i díky zlepšujícímu se fundamentu a následnému růstu rovnovážné míry zadlužení. Na konci roku 2013 už mezera dosahovala jen 3 procentních bodů. To naznačuje, že celý proces oddlužení může být zhruba u konce. Tyto agregátní výpočty ale mohou maskovat rozdíly mezi jednotlivými státy. Pokud bude růst zadlužení nyní doprovázen růstem jeho rovnovážné míry, nemusí dojít k opětovnému prohlubování mezery mezi nimi. Určitou výzvou ale může být normalizace monetární politiky a s ní spojený růst sazeb.

Uvedené je výtahem z „Has US household deleveraging ended? A model-based estimate of equilibrium debt“, autory jsou Bruno Albuquerque, Ursel Baumann, Georgi Krustev.

(Zdroj: VOX)