Vyšší dividendové výnosy bývají někdy spojovány s defenzivními tituly, pocitem usedlosti a relativního bezpečí dluhopisového typu. A může tomu tak skutečně být – dividendový výnos je dán očekávaným růstem zisků a dividend a jejich rizikem. Pokud je očekávaný růst nízký, současné dividendy nemají tak velkou hodnotu – poměr ceny P k dividendám D je nízko a dividendový výnos (D/P) naopak vysoko. Je tu ale druhá možnost – dividendový výnos může být vysoko (současné dividendy nejsou trhem tak moc ceněny), protože firma/akcie je velmi riziková.

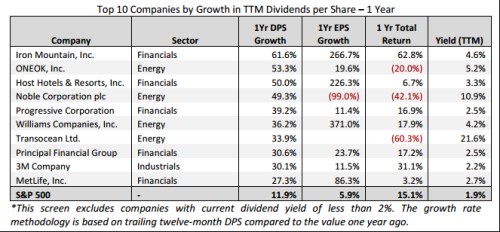

Následující tabulka od Factset shrnuje největší nárůsty dividend za poslední rok (první číselný sloupec). V předposledním sloupci vidíme, jakou návratnost akcie generovala za poslední rok a v posledním sloupci současný dividendový výnos. Podívejme se dnes na svými čísly výjimečnou Transocean, která zvýšila dividendy o 34 %, její akcie ale odepsala 60 % a současný dividendový výnos se tak pohybuje kolem na první pohled neuvěřitelných 20 %. I bez úvodu je z těchto čísel jasné, že zde se nebavíme o akcii, která by dividendovým výnosem kompenzovala (jen) nízký očekávaný růst.

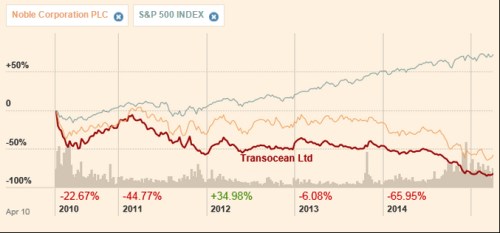

Akcie TO si podobně jako třeba , mírně řečeno, nevedou moc dobře. Vyjma roku 2012 vykazují propady cen mnohdy dosahující desítek procent. Letošní rok se přitom nečeká žádný obrat na náročném trhu mořských vrtů, kde jsou obě společnosti aktivní – denní vrtné sazby jsou pod tlakem, počet vrtů také, kapacit je hodně, ropné společnosti se snaží o snížení nákladů a investic.

Zdroj: FT

Proč se zde zabývám firmou, která se pohybuje v odvětví s nevalným výhledem a má za sebou roky poklesu cen akcie? Protože nyní nabízí onen dividendový výnos ve výši 20 %. Představme si například, že by firma dovedla udržet dividendy po delší dobu na současných úrovních – pokud by toho byla schopna, je i dlouhodobé čekání na obrat ve vývoji ceny akcie značně usnadněno a bylo by velmi lehké chovat se buffettovsky, jako kdyby se vůbec neobchodovalo. Jaká jsou tedy relevantní fundamentální čísla?

Zdroj: FT

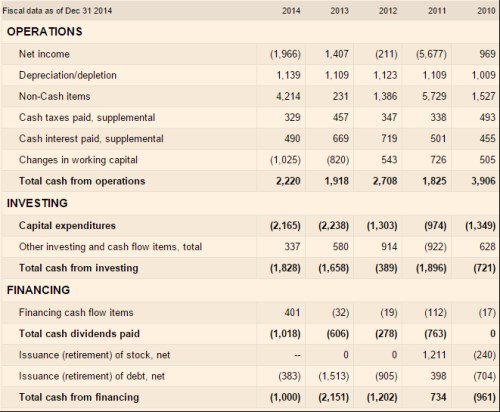

Firma dovede už třetím rokem držet relativně stabilní tržby, se ziskovostí je to ale mizerné a to samé platí o návratnosti. Jak vypadá tok hotovosti? Na provozní úrovni firma minulý rok generovala 2,2 miliardy dolarů, proinvestovala 2,1 miliardy, respektive 1,8 miliardy dolarů. Po investicích jí tedy zbylo asi 400 milionů dolarů. Dividendy ale dosáhly cca 1 miliardu dolarů, takže si firma dovolila vyplatit mnohem více, než vydělala. To samé můžeme říci o roce 2013.

Zdroj: FT

Na konci roku 2014 měla TO asi 10 miliard dolarů dluhu a 2,5 miliardy dolarů hotovosti. EBITDA se přitom pohybovala kolem nuly, v roce 2013 dosáhla na něco přes 3 miliardy dolarů (zisky jsou dost rozházené a jejich vypovídací schopnost nebude moc vysoká). TO má tedy jednoduchý model toku hotovosti: Po investicích jí něco zbude, něco k tomu přidá z hotovosti, kterou nahromadila v minulosti a už druhým rokem tak vyplatí „hezkou“ dividendu, která meziročně znatelně roste. To vše v prostředí, kde je sázka na relativně brzký obrat velkou spekulací – jsou nízké ceny ropy novým normálem, nebo jen přechodnou epizodou v jinak dlouhodobém výstupu k nabídkovému (!) ropnému vrcholu?

Kdyby TO byla schopna krátkodobě udržet onu dividendu na 1 miliardě dolarů, stačí na ospravedlnění současné kapitalizace, aby klesala o 5 % ročně. Do roku 2020 by se tak dostala na cca 770 milionů dolarů (požadovaná návratnost je kvůli vysoké betě na více než 12 %). Trh tedy evidentně počítá s tím, co tok hotovosti a stav odvětví jasně implikují – současná dividenda není udržitelná, jde jen o to, kam všechno spadne. Kdyby dlouhodobá dividenda měla být stabilní (0 % dlouhodobý růst), na ospravedlnění současné kapitalizace by stačila současná „startovní“ dividenda o něco málo převyšující 700 milionů dolarů. Poslední dva roky by ale ani na ní firma z CF po investicích neměla. Pokud by vyplácela jen to, na co má (400 milionů dolarů), musela by tato „dividenda“ dlouhodobě růst o 5,4 % ročně.

S čím se tedy pojí takový 20 % dividendový výnos? S konkurenčním odvětvím pod tlakem, nevalným výhledem na fundamentální straně a skepsí na straně investorů, vysokou celkovou i systematickou rizikovostí (beta je na 1,86) a hlavně dividendami převyšujícími tok hotovosti po investicích. Tato povídka o vysokém dividendovém výnosu tedy dost připomíná ono známé „nechci slevu zadarmo“. Vážit, zda tato sleva je už dostatečná, není jednoduchým úkolem. Ale dovolím si tvrdit, že investoři cíleně nevyhledávající adrenalin by se měli od podobných titulů s vysokými dividendovými výnosy držet dál. Pro gamblery platí opak.