Když přišla první vlna úvah o zavádění amerických cel, hovořilo se i o tom, že dolar začne posilovat. Jenže vývoj byl nakonec opačný, což mimo jiné ukazuje, jak ošemetné jsou měnové předpovědi (a nejen ty). Dnes se trochu podíváme právě na dolar.

Ony posilovací dolarové teze stály na jednoduchém předpokladu: Cla omezí dovozy do Spojených států, Američané si začnou zboží nakupované ze zahraničí vyrábět více a více sami. Tudíž na měnových trzích klesne nabídka

dolarů a to bude znamenat tlaky na růst jejich ceny. Jenže vývoj je jiný,

dolar vykazuje opačné tendence. Mimo jiné proto, že do něj promlouvají i toky kapitálu a poptávka a nabídky jdoucí z této strany.

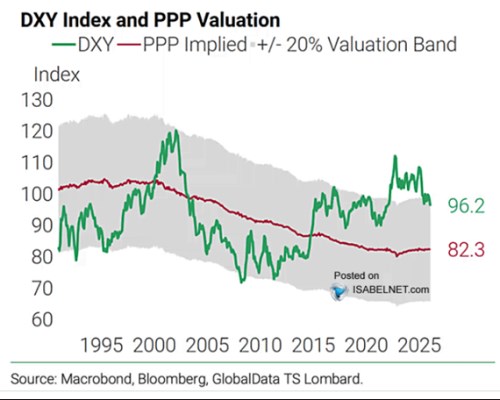

Přejděme nyní k následujícímu grafu, který ukazuje kurz dolaru ke koši měn. A TS Lombard ještě přidává kurz, který by odpovídal paritě kupní síly. Tedy odhadovaný kurz, při kterém by se zjednodušeně řečeno kupovalo v USA za stejné ceny, jako v zahraničí. Zhruba do roku 2015 se podle tohoto obrázku skutečný kurz dolaru pohyboval pod tím, řekněme, rovnovážným –

dolar byl v té době z pohledu mezinárodních cenových hladin levný. Pak se vše prudce změnilo a

dolar se z tohoto pohledu dostal do oblasti „drahý“. Pointa grafu je pak v tom, že americká

měna se stále nachází hluboko v této oblasti i přesto, že došlo k určité kurzové korekci:

Zdroj: X

Když slyšíme různé diskuse a úvahy nad dolarovým, či měnovým vývojem obecně, o paritu kupní síly (tedy předpoklad jednotných cen všude) a její implikace moc nezavadíme. Většinou se podobné úvahy točí kolem

sazeb a výnosů dluhopisů v různých zemích. Tedy více méně úvahy o tom, kde má cenu si půjčit a kam peníze uložit tak, aby to přinášelo pozitivní úrokový

výnos. Mimochodem v této oblasti je známé zejména Japonsko kvůli svým nízkým sazbám – oblíbeným obchodem bylo, či ještě je půjčovat si jeny, převést je na měnu země, kde jsou výnosy výrazně vyšší, a tam je investovat. I proto pohyb

sazeb a výnosů dluhopisů v Japonsku může mít znatelnější dopady i na zahraniční trhy.

Sazby, úrokové diferenciály, vývoj cen a

inflace a PPP by šly teoreticky spojit do jednoho velkého myšlenkového rámce. Ale v podstatě se tak neděje. PPP je tak na jednu stranu hodně opomíjená, na stranu druhou ale podle mne stále poskytuje docela zajímavou, jednoduchou a logickou kotvu, či pohled na to, kde se kurzy nachází. V tomto případě můžeme říci, že s ohledem na to, jaké jsou kde ceny, je

dolar stále hodně vysoko. Jinak řečeno, PPP by implikovala jeho další oslabování.

Dnešní graf se dá dokonce vnímat i tak, že v delším období kurz dolaru kolem PPP skutečně osciluje: Po období přestřelování přichází návrat kurzu k tomu implikovanému PPP, nastává přestřelení opačným směrem a pak zase nazpátek. Současný cyklus by tak měl mířit zase ke kurzu implikovanému PPP a dál pod něj. Na druhou stranu se ale pohybujeme v době a prostředí, která dává za pravdu některým „tentokrát jinak“. V budoucnu by tomu tak mohlo být kvůli AI, která může rušit některá doposud fungující „pravidla“. Příště se tomuto tématu ve spojitosti s kurzem dolaru budu věnovat více.