O takzvaných dividendových aristokratech se kdysi hodně mluvilo. Zdálo se mi, že tato skupina akcií byla obecně vnímána jako jakási sázka na jistotu – dobrý rizikový profil za současného dobrého výhledu na straně návratnosti. A příjmu. Objevili se ale noví aristokraté, prý lepší…

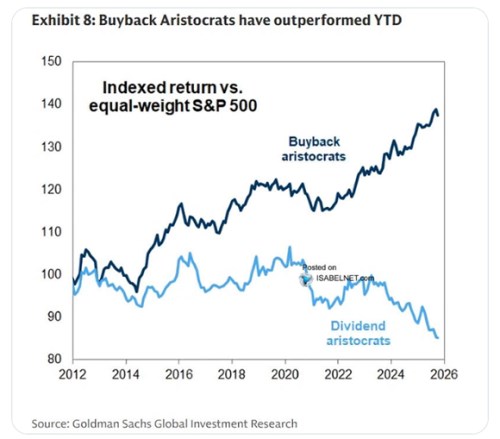

Pokud se nepletu, byla to , kdo přišla s konceptem odkupových aristokratů. Mělo by jít o společnosti, které provádí na trhu odkupy vlastních akcií v takové míře, že „nejméně v devíti z posledních deseti let každý rok klesl počet jejich akcií o jedno procneto". A GS v následujícím grafu ukazuje, jak si vedla jeho šlechta ve srovnání s tou dividendovou:

Graf tedy konkrétně ukazuje návratnost oněch dvou skupin akcií relativně k celému indexu, ale váženému stejnými vahami. Připomeňme si tedy, že návratnost tohoto stejně váženého indexu již několik let za běžným indexem zaostává. A také to, že dividendoví aristokraté, ale ani ti odkupoví nepatří často mezi technologickou špičku a nemusí být tak spojeni s AI rally. Nepatří tedy do užší skupiny táhnoucí trh nahoru, ale odkupová aristokracie má přesto lepší výsledky, než index. Proč?

V podobných srovnáních bychom si v první řadě mohli připomenout, že možná srovnáváme hrušky s jablky. Tedy na straně rizika. Pokud bychom zde například věděli, že dividendoví aristokraté jsou výrazně méně rizikoví, než celý trh, jejich návratnost upravená o riziko by mohla vyznívat mnohem lépe. To samé pak platí samozřejmě i o porovnávání obou skupin aristokratů. Pokud by ti odkupoví byli výrazně rizikovější než dividendoví, o riziko upravená návratnost by také mohla vyznívat jinak. Do odkupových přitom patří společnosti jako , Chase, , , Ross Stores nebo Cos.

Z tradičního „učebnicového“ pohledu je přitom vyšší riziko jediným faktorem, díky kterému by odkupoví aristokraté „měli“ generovat dlouhodobě vyšší návratnost. Asi existuje řada jiných teorií, proč jí doposud také generovali. Já nemám žádnou, která by mi dávala smysl. Vezměme třeba možnost, že by odkupy byly znatelně lepší z daňového hlediska. To je možné, ale nestačí to. Pak by totiž posun směrem k odkupům měl spíše generovat jednorázový cenový skok akcie spíše než dlouhodobě vyšší návratnost. Ty by k tomu odrážela ještě to, že firma na této rovině neustále překvapuje. Nebo investorům jen postupně dochází, že k akcionářům se z nějakého důvod dostane více peněz (ve srovnání s neodkupovými alternativami).

Zajímaví jsou v tomto ohledu vlastně i dividendoví aristokraté. U nich se totiž skutečně uvádí, že s nižší volatilitou akcií nabízí (či nabízeli) vyšší návratnost. To by pak byl nefalšovaný oběd zadarmo, či jinak řečeno znatelná neefektivita akciového trhu. Tomuto tématu se zde ještě budu věnovat, dnes vše uzavřeme s následujícím: Pokud srovnáváme pouze návratnosti, dividendoví aristokraté z toho v posledních letech nevychází moc dobře jak ve srovnání s trhem, tak s aristokraty odkupovými. Aristokraté odkupoví jsou na tom již řadu let výrazně lépe než trh. Jenže všechna tato srovnání neberou v úvahu riziko, které může věci dost měnit. Jak jsem uvedl, více příště.

A vlastně ještě jedna důležitá poznámka – z grafu není jasné, zda jde o návratnost cenovou, či celkovou – tedy cenovou a dividendovou. V prvním případě by to mohlo být pro dividendové aristokraty trochu nefér. Jejich dividendový výnos je totiž nad výnosem trhu.