Evropští lídři intenzivně jednají již několik týdnů ohledně Řecka, na evropském kontinentu se uskutečnilo mnoho mimořádných schůzí, summitů či jednání, jejichž ústředním tématem byla právě situace na balkánském poloostrově. Řecko je téma číslo jedna a plní titulní stránky ekonomických periodik a zpravodajských webů. Jedná se však skutečně o problém, který může mít hluboké a dalekosáhlé ekonomické důsledky, nebo jsme svědky spíše politického souboje cti?

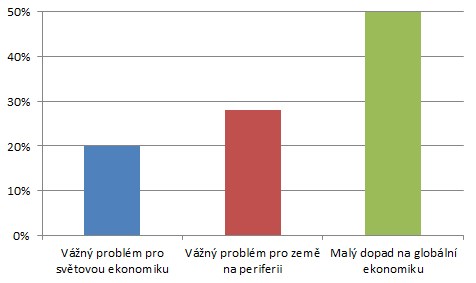

Poslední průzkum společnosti Barclays ukazuje, že investoři jsou pozoruhodně klidní, co se týče následků potenciálního Grexitu. Průzkum mezi 900 investičními odborníky z minulého týdne ukázal, že pouze necelých 20 % respondentů považuje potenciální vystoupení Řecka z eurozóny za vážný strukturální problém s celosvětovými následky. Na druhé straně figuruje více než polovina dotázaných, kteří si myslí, že dopad bude minimální. Řecko je podle nich malé na to, aby způsobilo globální vlnu pesimismu na trzích. Ty mají podle těchto 50ti procent dotázaných vytvořené dostatečné mechanismy k obraně proti důsledkům Grexitu.

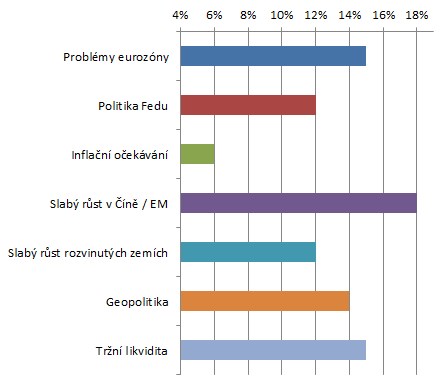

Čeho se ale investoři ve dvanáctiměsíčním horizontu obávají, když ne historicky prvního vystoupení jakékoli země z evropské měnové unie? Na prvním místě jednoznačně vévodí obavy o zpomalení čínského růstu a o zadrhávající se trhy emerging markets. Tyto obavy umocnil čínský index Shanghai Composite v průběhu minulého týdne, kdy odepsal více než 13 % (největší týdenní pokles za více než 3 roky). Na druhém místě (vcelku překvapivě) se umístily obavy o udržení tržní likvidity. Pouze 16 % respondentů se také vyjádřilo, že vidí jisté riziko v politice Fedu, který bude pomalu ustupovat od extrémně akomodativní měnové politiky.

Další zajímavá (ikdyž ne příliš překvapivá) čísla přinesla část průzkumu zaměřující se na konkrétní instrumenty. Drtivá většina investorů se postavila na stranu býčího akciového trhu (46 %) a potvrzují tak naši domněnku. Naopak nejméně býků přitahuje dluhopisový trh (10 %). V přibližně stejných intencích se pohybují sázky na zmíněné emerging markets a komodity. Zde se v Barclays zaměřili zejména na zlato a ropu. Drahý kov vidí podle průzkumu naprostá většina investorů v pásmu 1 100 – 1 250 USD za unci, což není příliš překvapivé. Při současných cenách kolem 1 180 USD za trojskou unci se jedná jen o minimální volatilitu na obě strany. Podobná je situace u ropy. Zde je největší koncentrace odhadů ceny v následujícím roce v pásmu 55 – 70 USD za barel (při současné ceně WTI při 61 USD za barel).

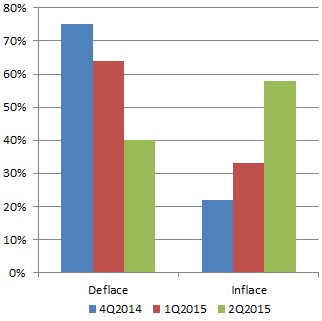

Domněnku, že se vytrácí deflační očekávání a investoři se začínají připravovat na inflaci, potvrzuje graf níže. Je z něj patrné, že za posledního tři čtvrtě roku se pohled na růst cen otočil o 180°. Poprvé za tři kvartály tak očekáváná inflace v následujících 12-24 měsících hraje prim a deflaci investoři upozaďují.