Na pohyb cenové hladiny působí dlouhá řada věcí, ale i přesto platí, že inflace je v konečném důsledku monetárním jevem. Podobně, jako může mít déšť mnoho podob a forem, ale v principu nemůže být ničím jiným, než „vodním“ jevem. Včera jsem toto téma rozebíral více do detailu. Dnes se podíváme na období, kdy v čele americké centrální banky stál Paul Volcker. K tématu totiž dost říká. Stejně jako k současnému dění v ekonomice.

To, že inflace je nakonec vždy monetárním jevem, znamená, že o ní v konečném důsledku rozhodují centrální banky, respektive ti, kdo určují peněžní nabídku. Určují totiž to, jaký je objem peněz relativně k množství zboží a služeb. A tudíž jaká je cenová úroveň a její pohyby. Platí to mimochodem i o fixní peněžní zásobě, tj. o rozhodnutí množství peněz neměnit. Taková neměnná zásoba by konkrétně v rostoucí reálné ekonomice musela vyvolávat deflační tlaky (rostoucí množství zboží při stálém objemu oběživa). A při neflexibilních cenách ekonomiku brzdit. To je docela relevantní téma ke kryptoaktivům, ale to nyní nechme stranou.

Včera jsem skončil otázkou, zda se v minulosti dá najít příklad toho, kdy centrální banka velice razantně zasáhla proti vysoké inflaci, za kterou nemalou měrou stály nabídkové tlaky. S odpovědí, že za takové období se dá považovat to za pana Volkera. Co se tehdy dělo? Když se do čela Fedu v roce 1979 dostal Paul Volcker, inflace mířila vysoko nad 10 %, nezaměstnanost se pohybovala kolem 5 % a sazby byly u 10 %. Na svém vrcholu v roce 1981 se blížily 20 %, nezaměstnanost se dostala na maxima v roce 1982 (nad 10 %) a inflace byla nejvyšší v roce 1980 (nad 15 %).

Inflační vývoj 70./80. let bývá přitom spojován s ropným šokem, tedy šokem na nabídkové straně ekonomiky. Ceny ropy se konkrétně zvedly z úrovní kolem 30 dolarů za barel v první polovině sedmdesátých let nad 100 dolarů v roce 1980. A pak prudce zamířily dolů. Podle některých teorií kvůli silnějšímu dolaru. Ale i v tom případě jde v konečném důsledku o dopad utažené monetární politiky.

Pan Volcker, respektive tehdejší vedení Fedu, tedy považovalo inflaci za tak vysokou a zakořeněnou, že její náklady už převyšovaly náklady razantního snižování inflace. Tedy zejména monetární politikou vyvolaný pokles příjmů a zaměstnanosti. Fed měl pak i v této situaci silného nabídkového šoku poslední slovo. A v tomto případě jen nešeptal, ale hovořil hlasitě. Jinak řečeno, inflace v prvním sledu pramenila z řady faktorů, ale v konečném důsledku rozhodl Fed. Inflace byla i tehdy monetárním jevem, odrazem toho, kolik peněz bylo v ekonomice při daném množství zboží a služeb.

Dá se také uvažovat o tom, že schopnosti centrálních bank jsou asymetrické – mohou sice inflaci razantně krotit (jako Volckerův Fed), pokud se rozhodnou. Ale mnohem hůře jí mohou podpořit (jako Bernankeho Fed). Ve skutečnosti ale nejde o asymetričnost schopnosti, ale ochoty jít za hranice myslitelného a přijatelného. A o vážení rizik. O penězích z vrtulníků přitom hovořil sám Milton Friedman. V tomto kontextu je můžeme vnímat jako docela symetrický protiklad drakonickému utahování monetární politiky. Obojí ale může mít obrovská rizika a vedlejší efekty, a tudíž je lepší se tomu, alespoň většinou, vyhnout.

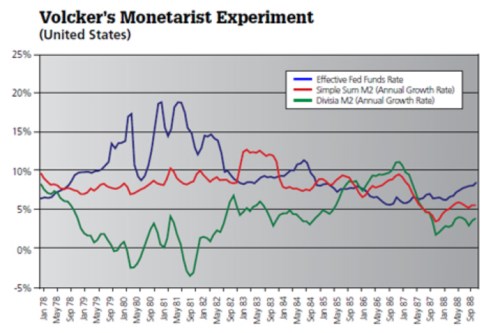

Podívejme se ještě, co se dělo ve výše zmíněné době s množstvím peněz. Cato Institute v jedné své studii z roku 2012 ukazoval i následující graf s vývojem sazeb a dvěma verzemi peněžního agregátu M2 – váženým podle skutečného objemu jeho složek a podle toho, jak moc jsou tyto složky „skutečnými“ penězi (divisia):

Na úrovni jednoduše váženého agregátu M2 šlo „jen“ o úpravy tempa růstu, ne přechod k poklesu. Divisia M2 přešla do dvou období poklesu a celkově se na delší dobu výrazně snížilo tempo jejího růstu. A všimněme si i toho, že se sazbami se operovalo poměrně flexibilně – ani tehdy nedocházelo k tomu, že by je Fed zvedl a držel nahoře ať se děje co se děje dokud inflace velice rychle neklesne. Graf dokonce hovoří u experimentu. S tím bych souhlasil. V tom smyslu, že se experimentovalo s tím, jak moc musí Fed utáhnout svou politiku, aby inflace klesla. A zároveň došlo k co nejmenším vedlejším škodám.