Dnes bych se s vámi rád podíval na investici do kamenů. Nejde ale o kameny vzácné, ale o naprosto běžné „šutry“ – štěrk, kamenná drť, písek. Jinak řečeno, jde o stavební materiál, respektive společnost Vulcan Materials, která jej těží, vyrábí a prodává. Je jedna z posledních ze seznamu tipů od pro rok 2016, které jsme se ještě nevěnovali. A také je mimořádná v tom, že její akcie dovedla i v jinak hodně problematickém roce 2015 generovat vysokou návratnost (více než 25 %). Nicméně ke konci roku a na počátku letošního roku přišla i zde znatelná korekce:

Zdroj: FT

VM je tedy stavební firma a má betu ve výši 1,4, což jasně ukazuje, že jde o cyklický titul. S ohledem na to, v jaké cyklické fázi se nyní pravděpodobně nachází ekonomika a akciové trhy v USA bychom měli k podobným akciím přistupovat opatrně (i když zrovna nemáme ambici na nějaké přesné časování trhu). Nás zde ale hlavně zajímá, jak je na tom fundament firmy.

Dlouhodobější pohled na tržby ukazuje stagnaci a následný růst v letech 2013 a 2014. Zisky se až v roce 2013 dostaly do černých čísel, v roce 2014 pak prudce vzrostly. VM je pak jednou z mála firem, kterým se tu věnujeme a které i při zběžném pohledu evidentně nepokrývají svůj náklad kapitálu: ROE je na 4,15 % a ROI na 2,3 %. Nicméně platí, že stejně jako vysoké návratnosti neznamenají automaticky atraktivní akcii, nízké návratnosti neznamenají automaticky kandidáty na short. Klíčovou informací naopak je, že analytici očekávají znatelný růst tržeb jak v roce 2016, tak v roce 2017. A zisky (na akcii) by se měly v roce 2015 meziročně více než zdvojnásobit a téměř stejného výkonu by měly dosáhnout v roce 2017.

Zdroj: FT

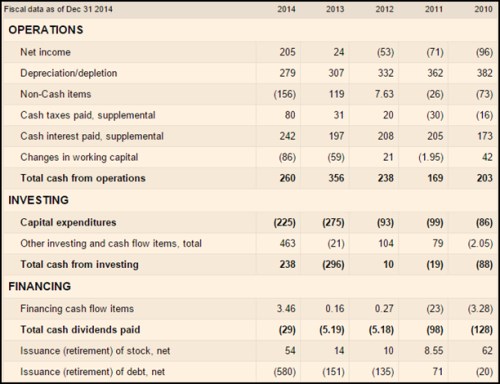

V posuzování fundamentu je klíčová schopnost vytvářet hotovost na provozní úrovni, respektive na provozní úrovni po investicích do provozních aktiv (CapEx). VM má hodně volatilní provozní cash flow i investice. Nůžky mezi oběma se nejvíce sevřely v roce 2014, kdy firmě po CapEx zbylo jen asi 35 milionů dolarů. V předchozím roce to bylo asi 80 milionů dolarů a v roce 2012 téměř 150 milionů dolarů. Výsledky do Q3 2015 ale naznačují, že na provozní úrovni došlo k prudkému zlepšení.

Zdroj: FT

Čistý dluh firmy dosahuje asi 1,65 miliard dolarů, EBITDA roku 2014 byla na úrovni 800 milionů dolarů. Nejde tedy o nějakou superkonzervativní rozvahu, ale taky o žádnou divočinu. Kapitalizace VM dosahuje nyní 10,9 miliardy dolarů. Jak bylo uvedeno, z čísel za posledních pět let je v podstatě nemožné odvodit nějaký standard volného toku hotovosti. Pokud bychom vzali za vděk průměrem, dosahovalo by „standardní“ provozní cash flow 245 milionů dolarů a CapEx 155,6 milionů dolarů. Po CapEx by tak firma zbývalo 90 milionů dolarů a tato částka by při neměnném dluhu patřila akcionářům.

Jak bylo uvedeno, beta firmy se pohybuje kolem 1,4 a požadovaná návratnost tak bude ležet na 9,9 %. Pokud by výše odvozené volná cash flow dlouhodobě stagnovalo, byla by jeho současná hodnota 905 milionů dolarů. Kapitalizace je ale více než desetkrát vyšší! Na ní se dostaneme s dlouhodobým růstem CF znatelně nad 9 %. Tedy v podstatě na úrovni požadované návratnosti, což je z valuačního hlediska říše, kde je možné vše. Kdyby byl krátkodobý standard volného cash flow na dvojnásobku (tj., na 180 milionech dolarů) musel by dlouhodobý růst dosahovat asi 8,2 %. Takže si moc nepomůžeme.

Suma sumárum: Očekává se, že VM bude schopná poměrně dramaticky zlepšovat své výsledky a rok 2015 to potvrzuje. Zdá se mi ale, že optimismus tu trochu předběhl realitu a valuace se zdá být hodně našponovaná. Možnosti jsou pak dvě: Buď bude zlepšení výsledků větší, než implikují výše zmíněná čísla. Nebo se přizpůsobí cena akcie. Na seznamu od GS jsou podle mne nyní zajímavější akcie – viz předchozí příspěvky.