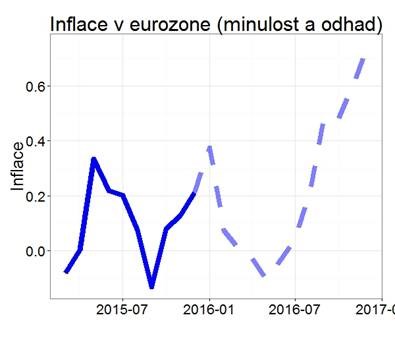

Aktualizováno Inflace v eurozóně skončila v lednu podle našich očekávání na 0,4 %. ECB ale zřejmě nebude z takového čísla nijak zvlášť nadšená, protože se pravděpodobně jedná o lokální inflační vrchol. Pokud opět dramaticky rychle neožijí ceny ropy, čeká nás postupný pokles inflace do lehce záporných hodnot v průběhu jara tohoto roku. Na výraznější nárůst inflace pod 1% si budeme muset počkat na přelom roku 2016 a 2017.

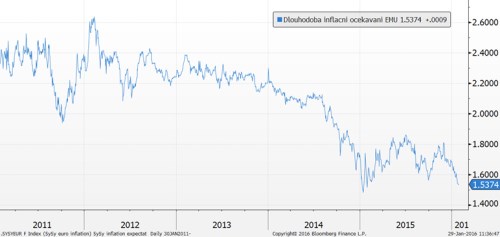

Evropské centrální bance by něco takového v zásadě nemuselo vadit. I když celková inflace zůstane nízká, jádrová inflace (očištěná o ceny pohonných hmot, energií a potravin) je relativně stabilní v okolí 1 %. Zneklidňující je ale skutečnost, že ECB již čtvrtým rokem v řadě nebude schopná dostat inflaci k cíli a že to začíná podlamovat její důvěryhodnost před finančními trhy i širší veřejností. Dlouhodobá inflační očekávání od začátku roku výrazně poklesla a atakují nová historická minima (1,5 %).

I proto ECB podobně jako Bank of Japan nevydrží jen tak sedět se založenýma rukama a v březnu nehledě na nízkou účinnost měnové politiky dál uvolní měnové kohouty. Lehký nárůst lednové inflace tedy dnes na trzích větší bouři nevyvolá, protože nemá větší potenciál změnit ani dynamiku inflace v nejbližších měsících ani březnové rozhodnutí ECB.